造车生死考|高开低走 揭晓新势力的宿命

[汽车之家深评] 从2015年前后的遍地开花,到2017年前后成为行业焦点,到2018年出现低潮,再到2019年许多企业开始陷入经营困境。短短5年时间,造车新势力的发展就经历了冰火两重天的过程。

“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。”《桃花扇》中的这句台词用来描绘造车新势力们过去5年的发展,是再合适不过了。但如果我们仔细思考一下就会发现,高开低走本就是造车新势力的宿命;隐藏在它后面的,是产业发展趋势和市场竞争规律。

拜腾、博郡、赛麟汽车的相继“暴雷”,昭示了曾经轰轰烈烈的造车运动已进入密集洗牌期,“新势力最后只能存活2-3家”的预判正在兑现。现存企业是濒临出局还是逆境求生?失败和存活的命门是什么?本系列策划将起底新造车的具体案例、教训和经验。

本文是特约作者观察造车新势力成败系列文章的第二篇,从历史经验和环境背景解读新势力的造车宿命。接下来还将连载成败因果等探讨文章,敬请期待。

一、政策窗户关上了,风就停了

造车新势力出现高开低走的导火索在于国家政策的转向。如前所述(第一篇传送门),在2015年时国家发展改革委和工信部联合发布了《新建纯电动乘用车企业管理规定》(以下简称“《规定》”),鼓励业外资本进入新能源汽车领域。随即,大量资本开始涌入这一领域。但是到2017年年中,国家发展改革委暂停了对申请准入的企业的审核,并在事实上不再批准新建新能源汽车项目的准入。

为什么在2年间就会出现如此大的政策转向?相关部门负责人并没有给出过解释。个人认为有两个原因:一是申请生产资质的新建企业的数量超出了我国主管部门的预期,说明产业有过热的苗头;二是在2016年爆出的新能源汽车骗补行为,说明此前的政策驱动让新能源汽车行业的发展有了冲动,甚至盲动的迹象。

在这种情况下,为保护行业的长远发展而采取降温措施,也是情理之中。只是对于当时尚未取得国家发展改革委新建项目准入批复的其他造车新势力来说,这却是一个极大的利空消息。短期看,这意味着这部分企业必须要额外再支付一笔不菲的费用来获取资质。由于通过新建项目准入获取生产资质的路径被堵住了,这些企业就只能通过购买或重组已有生产资质的企业等方式实施准入,资金压力骤然增加。

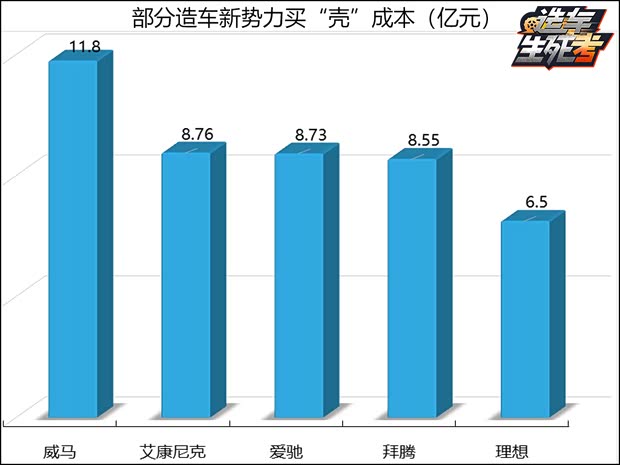

胡夫根据公开资料统计了过去3年间通过购买具备生产资质的企业的股权的方式,曲线进入整车制造业的新势力的成本,如图所示,购买一个乘用车资质的成本在9亿元上下。这笔费用的负担有多重呢?基本上能占到一些新势力企业从成立到量产的全过程累计支出比重的10-15%。如果一家新势力企业在成立之初并没有考虑过买“壳”的方式,将意味着在经营过程中要设法筹集到这笔新增费用,使得本就不宽松的资金链更加紧张。

然而,政策转变导致的另一个影响对企业却有着更大的杀伤力——政策的窗户关上了,风口没了!

当我们站在到2020年7月回望3年前的那个7月,估计许多新能源汽车行业从业人员会由衷地发出感慨:金融资本的嗅觉实在是太灵敏了!当后者观察到国家政策开始转向后,就开始捂紧自己的钱袋子。差不多是从那时候起,除了极少数的几家头部企业外,其余造车新势力从一级市场上,尤其是从风险投资机构获取投资的难度开始加大,不得不更加依赖地方政府的投入,而地方政府的财力也是有限的。

| 部分已量产的新造车企业股权和融资状态 | |||

| 企业 | 融资情况 | ||

| 蔚来 |

大股东创始团队+美股上市+可转债+安徽国资入股 |

||

| 小鹏 | 大股东创始团队+寻求海外上市 | ||

| 理想 | 大股东创始团队+美股上市 | ||

| 威马 | 大股东创始团队+寻求D轮融资 | ||

| 合众 | 大股东宜春国资+寻求B+轮融资 | ||

| 爱驰 | 大股东创始团队+江西国资入股+寻求第五轮融资 | ||

| 新特 | 大股东贵安新区+可能正寻求重庆、成都地方投资 | ||

| 云度 | 二股东莆田国资,莆田国资计划增资 | ||

| 零跑 | 创始团队+大华股份占大股 | ||

| 资料来源:《电动汽车观察家》 | |||

此后,随着风口开始散去,造车新势力们的“钱“景开始变差,从2018年起陆续有企业陷入资金短缺的局面;到2020年春节后,突如其来的疫情让财政资金开始紧缩后,多家企业出现资金链断裂。

二、竞争规律:从来都是一将功成万骨枯

优胜劣汰,适者生存,在竞争中,只有能力更强者才可以胜出、存活,本是自然规律、经济规律。汽车业遵循这一规律,造车新势力自然不会例外。

大量业外资本在短时间内涌入整车制造业的现象,在约20年前出现过。在2000年前后,国内曾兴起过一轮造车热潮。彼时,我国汽车产销量连续多年高速增长,受此影响,来自手机、烟草、白酒、家电等领域的业外资本如潮水般涌入汽车业。

其中,手机业的代表企业是波导,它在2003年时通过收购原南汽新雅途公司部分股份的方式进入汽车业;烟草业的代表企业为云南红塔集团,它通过与一汽集团合作重组原云南蓝剑汽车公司的方式进入汽车业;白酒业的代表企业五粮液集团,它通过收购新晨动力公司部分股份的方式进入汽车业;家电业的代表企业为春兰、美的、奥克斯等,分别通过收购东风专用车公司、云南客车厂、沈阳双马等企业股份的方式进入汽车业。

这股热潮来得快,退去得也快,上述业外企业或是彻底退出,或是搁置相关业务。在这一轮造车热中进入汽车业,并发展壮大成为国内主流乘用车企业的,仅剩吉利、比亚迪等寥寥几家公司。

如果把考察范围进一步扩大,我们会发现只有少数企业能够存活下来的现象并非我国汽车产业所独有。德国、美国、日本和韩国等汽车大国的汽车产业,都经历过从发展初期的遍地开花,到市场竞争后剩下几家公司;而英国等国家更是遭遇本土企业全被淘汰出局,本土品牌为外资公司控制的发展历程。

从内因看,是因为汽车企业唯有实现规模效应才能盈利,唯有保持盈利才能谋求可持续发展,这导致在汽车行业中难以出现劣币淘汰良币的情况。从我国汽车产业过去20年的发展过程看,虽然市场集中度的提升较为缓慢,但产销量排名靠前的厂商获得更大市场份额是一个确定趋势。在这个大趋势的推动下,初期进入的企业中必然会有大部分会被淘汰出局。

从外因看,汽车产业是技术密集型产业,它的这一特点要求企业持续投入资金进行研发,升级改造生产线等,单笔投资回报周期长达数年。因此,当业外资本发现它难以,甚至无法在汽车行业赚快钱时,资本逐利的特点必然会让它选择离开。这一点,无论是本世纪初那一轮燃油车领域的造车热,还是2015年起的这一轮电动汽车领域的造车热中,都体现得淋漓尽致。

三、2020年:本就是洗牌之年

除了产业自身运行规律等宏观因素外,在中观层面上,2020年本是留给造车新势力的最后时间窗口。那些不能在这一年尚未能够实现量产的企业,它们之前所有的努力都就随之付诸东流。之所以做出这样的判断,是因为下面这两个因素。

1、2020年之后补贴效应趋近于零

政府补贴不是无期限的,在新能源汽车风口刚刚刮起之时,2020年就被确定为“断奶”的关键时间节点。原本行业内已经抱定“国家不会再提供补贴”的共识,如果不能在2020年实现量产,没有规模效应的初创企业更加难以在车辆销售环节赚取利润。资本市场的门缝基本也在这一年合上。

今年4月,国家部委考虑到新冠疫情影响,为促进车市提出了延长新能源补贴的措施,但鼓励安慰的成分大于对厂商的实际裨益。从2019年7月退坡后的销量走势就可以看出,微薄的资金补贴对提振市场并没有多大帮助。

2、双积分政策激发传统车企抢占市场

2017年颁布的双积分政策对国内造车新势力是一个难得的契机,参考特斯拉的成长,通过出售碳排放积分获得了大量资金。但国内双积分政策的施行相对波折。政策刚颁发时,大部分跨国汽车公司都缺少新能源车型,对外购买新能源汽车正积分的需求非常迫切。如果新造车企能与燃油车大户建立稳定的积分供应关系,将大受裨益。但实际情况是,市场上新能源积分供过于求,卖价过低,不仅鲜有新能源车企从中获益,跨国车企也有了喘息应对的时间。

此后的双积分政策为了发挥“胡萝卜+大棒”的效应进行了多次调整,到2020年,传统车企的积极性和准备与日俱增。大众、宝马等都发布了数十款新能源车型的投放计划,留给新势力出头的空间被压缩得所剩无几。

总而言之,高开低走本就是造车新势力的宿命,因为它们是应政策变化而生,也因此必然受制于政策的转向。笔者曾听到过一些同行对政策频繁调整的抱怨,如果将自己的“壮志未酬”归咎于此,这就大错特错。如何将政策红利最大化,如何规避政策的不确定性,本就是企业股东方、管理层的工作职责之一,如果不能握准政策风向和竞争态势,失败也在意料之中。(文/汽车之家行业评论员 胡夫)

相关阅读

《造车生死考|谁行谁不行 整零配套见真情》