尚存蓝海 2019上半年竞争格局报告-下

[汽车之家 新闻] 2018年底,我们发布了《2018年中国乘用车市场竞争格局洞察报告》(可点击文字链接回顾),通过竞争格局图,来分析2018年中国车市的风云变幻。2019年的一半已经过去,我们再来看乘用车市场发生了哪些变化。

字太多懒得看?5句话带您快速浏览全文:

1. 乘用车市场的重心向高端偏移;

2. 轿车市场的销量开始向头部集中;

3. SUV市场不断细分并重构竞争关系;

4. MPV市场开始形成独立的势力范围;

5. 中国品牌与外国品牌之间关系疏远。

■ 传统能源汽车市场整体竞争格局

乘用车市场(传统能源汽车市场)竞争格局随着时间的推移而变化,分析背后的原因,可以对市场的趋势进行判断。2019年乘用车市场的竞争格局呈现出几个重要的特征趋势:

A.乘用车市场的重心向高端偏移

乘用车市场竞争格局中车型的分布呈现出左低右高的趋势,越靠近右侧,车型级别和价格定位就越高。经过几年的发展变化,左侧低级别的微型轿车、小型轿车、小型SUV市场逐渐衰退,甚至即将消失;右侧中大型轿车、大型轿车、中大型SUV市场则不断扩张、产品投放积极、活力十足。呈现出来的趋势,就是整个乘用车市场的重心越来越向高端市场偏移。

B.轿车市场的销量开始向头部集中

虽然轿车市场并没有呈现出SUV市场一般百花齐放的局面、新产品投放不多,但重要的核心车型都完成了更新换代,竞争力更强。轿车市场的集中度越来越高,用户的需求都向各竞争圈的头部标杆车型集中。

C.SUV市场不断细分并重构竞争关系

SUV市场车型投放越来越多,竞争异常激烈。为了寻求差异化竞争力,很多车型开始寻求跨级别的市场定位,在级别市场之间填补空档,甚至开拓新的市场空间。加长车身摆脱竞争对手也好,放低价格定位降级竞争也罢,甚至通过跨界的产品功能形态谋求开拓蓝海市场……未来一段时间的SUV市场竞争格局将会面临不断的重构。

D.MPV市场开始形成独立的势力范围

MPV在经历了多年的发展,终于从商务、商用领域开始逐渐进入家用市场,被普通用户所接受。体现在竞争格局上,则是开始摆脱此前分散在SUV市场中的境遇,构建出独立的MPV势力范围。

E.中国品牌与外国品牌之间关系疏远

中国汽车品牌在前几年中快速成长,但2017年之后的市场整体衰退使其面临着巨大的挑战。中国品牌一度追赶的势头有所回落,在竞争格局各级别市场中的位置都与外国品牌拉开距离,甚至出现断层。在未来的几年中,中国品牌将会不断洗牌,最终只有若干家能够生存下来、迎接汽车市场下一轮的发展。

事实上,不仅是中国品牌,主流外国品牌甚至豪华品牌也面临着洗牌,将会有更多的品牌出局。在不景气的时期,生存下来是第一要务,但也需要保护好品牌形象与定位、迎接新时代的到来。

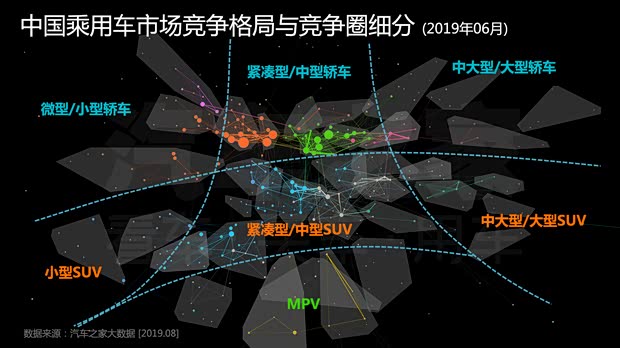

㊣■ 小型轿车:日渐萎缩

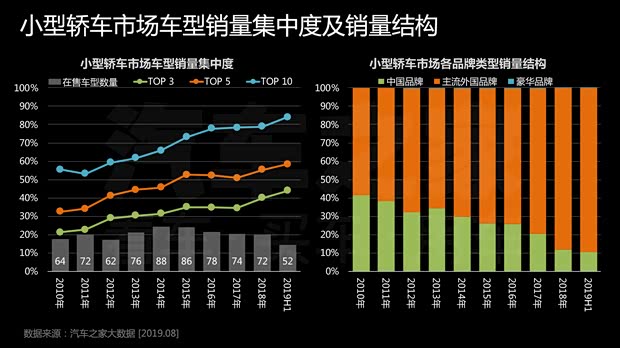

中国乘用车各细分市场中,低级别市场普遍规模萎缩,不仅传统意义上的微型轿车几乎消失殆尽,小型轿车市场也在不断的缩小规模。

低级别市场逐渐衰退的另外一个表现就是新产品投放的乏力:最近几年很少有汽车品牌投放全新的小型轿车产品,多数只是产品的更新换代,在售车型逐渐减少。小型轿车市场的集中度也越来越高,到2019年,近90%的细分市场销量都集中在Top 10的车型中。小型轿车曾经是中国品牌赖以生存的主要细分市场,如今,中国品牌在这一细分市场的销量占比已经降低到10.5%,等同于失去了这个市场。

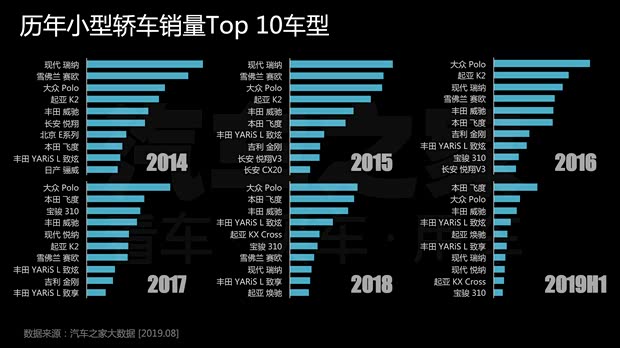

从具体车型的销量表现上看,销量主要集中在大众、本田、丰田等头部品牌上,不仅现代、起亚、雪佛兰等外国品牌让出了榜首的位置,中国品牌硕果仅存的宝骏310也跌落到前十名的边缘。

从竞争格局来看,小型轿车整体处于乘用车市场的边缘地带,大众、本田、丰田等头部品牌的车型相对而言更靠近市场较为核心的位置,韩系品牌已经脱离主流市场,中国品牌的小型轿车甚至无法在核心区域出现了。此外,小型轿车还受到紧凑型轿车价格下探的威胁,中端小型轿车竞争圈与普通紧凑型轿车竞争圈越来越靠近,甚至在一定程度上有所重合。

『Polo Plus』

当前,小型轿车已经呈现出明显的高端化、品质化的产品趋势。丰田的YARiS L 致炫与威驰FS相当于雅力士(海外YARiS)的加长换代版,本田飞度也在GK这一代提升了尺寸和空间表现,而新上市的第六代大众Polo以“Polo Plus”命名也说明了一切。与德系、日系品牌不同,韩系品牌选择了降价策略,虽然曾经短暂的提升了市场表现,但这种做法降低了品牌形象与定位,也极大的伤害了早期的用户,以后也难以挽回失地了。中国品牌几乎等同于全面退出传统小型轿车市场,将竞争的核心转向电动汽车。

虽然低级别市场的用户对价格十分敏感,但我们同样应该看到的是,用户的购买力在持续提升,因此更强的产品力才能在逐步减少的潜在客户群体中赢得青睐,才有实力直面紧凑型轿车的交叉竞争。

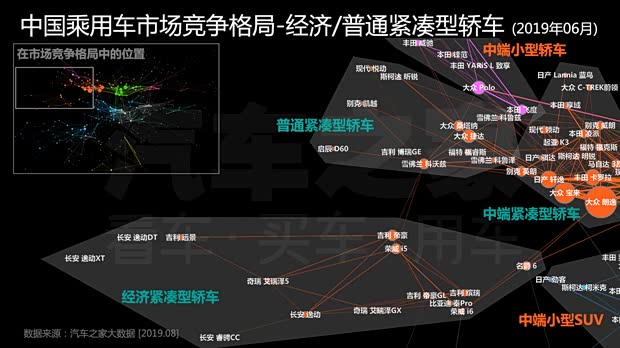

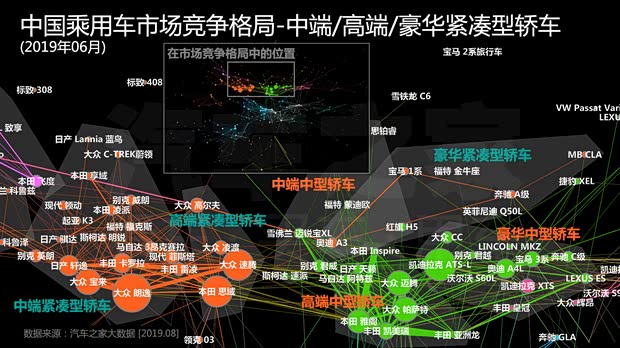

■ 紧凑型轿车:销量基石

轿车,在汽车分类的术语中被称为“基本型乘用车”,而紧凑型轿车,是最大的轿车细分市场,可谓“基本型中的基本型”。虽然近些年来SUV发展的如火如荼,但无论市场如何变化,对于非豪华品牌而言,紧凑型轿车才是一个品牌立足乘用车市场的基石。从市场表现好的品牌看,其紧凑型轿车的销量均可圈可点,丰田、本田、日产……更不用提一直以紧凑型轿车为基本盘、直到最近两年才发力SUV市场的大众了。

从竞争格局图中看,中国品牌与外国品牌在紧凑型轿车领域渐行渐远——经济紧凑型轿车与中端紧凑型轿车的关联逐渐变弱,而之前的入门紧凑型轿车已经完全边缘化,消失在竞争格局的视野之外。

『捷达VA3』

主流外国品牌中价格定位较低的车型构成了普通紧凑型轿车竞争圈,如大众桑塔纳、雪佛兰科沃兹、福特福睿斯等,与小型轿车交叉竞争。大众捷达由车型发展为独立品牌,未来捷达VA3在市场竞争格局中将处于什么位置、给其他车型带来怎样的影响,值得期待。

中端紧凑型轿车与高端紧凑型轿车竞争圈是紧凑型车的核心,几乎云集了各大品牌在这一细分市场最走量的明星车型。豪华紧凑型轿车在BBA的三款入门车型都实现国产化之后逐渐形成,如今已经成为豪华品牌市场下探的桥头堡。

中国品牌曾经一度凭借全新的产品(如吉利帝豪GL、荣威i6等)接近最为核心的中端紧凑型轿车竞争圈,如今又退守回到经济紧凑型轿车竞争圈。近年来,中国品牌普遍将产品的重心放到了快速增长的SUV市场,几乎放弃了对轿车市场的深耕细作,也少有产品迭代更新。中国品牌在轿车市场明星产品的缺失,使得在乘用车市场不景气的时期、在用户回归理性消费、追求性价比的情况下,迅速失去了在轿车市场的竞争地位、销量大幅下滑。中国品牌想要进一步拓展市场、提升品牌的综合竞争力,轿车不能成为短板,需要同SUV一样受到重视。

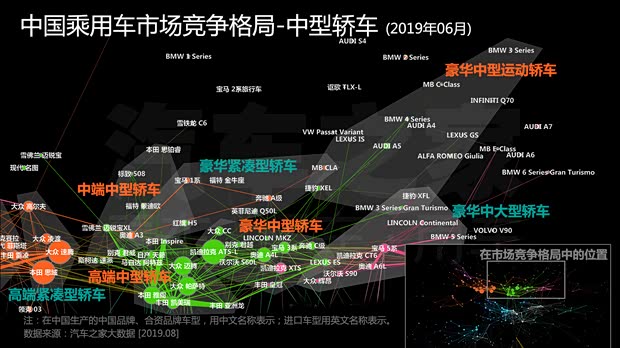

■ 中型轿车:定海神针

如果说紧凑型轿车是汽车品牌得以在车市立足的销量基石,那么中型轿车就是品牌的定海神针了。拥有紧凑型轿车或许能有不错的销量、在市场景气的时候大赚一笔,但要在中型轿车市场有话语权,才能锚定品牌的市场定位、走向通往头部品牌之路。

从市场竞争格局来看,中型轿车市场的核心是主流外国品牌和豪华品牌。曾经一度进入中型轿车市场的中国品牌全军溃退:吉利博瑞被排除在中型轿车竞争圈之外,其后继车型博瑞GE也只能和价位较低的主流外国品牌紧凑型轿车竞争,长安睿骋CC(锐程CC)更是沦落到经济紧凑型轿车竞争圈,而其他的中国品牌中型轿车产品甚至不会出现在竞争格局的核心区域。

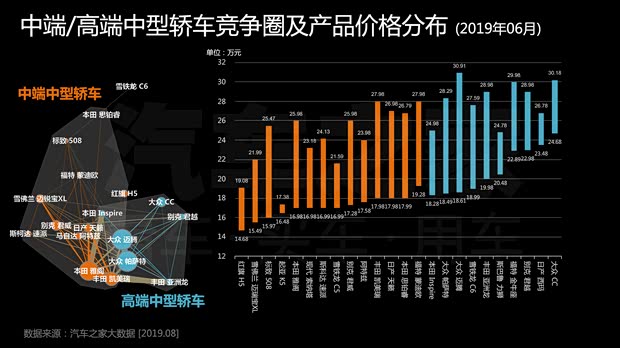

主流外国品牌是中型轿车市场的核心,很多品牌在该市场都采取双车策略甚至三车策略。帕萨特、迈腾、君越、亚洲龙等价格相对较高的车型构成了高端中型轿车竞争圈,而其他车型构成了中端中型轿车。此前,现代名图、起亚K4、雪佛兰迈锐宝等尺寸较小的中型轿车构成的普通中型轿车竞争圈已经消失,这些车型已经完全淹没在紧凑型轿车的红海之中。

在当前的市场环境和用户购车诉求下,低端市场永远面临着被用户逐渐淘汰的风险。曾经紧凑型轿车是作为家用车的典型代表,未来家用车的主力将会是空间表现和性能、价格更为均衡的中型轿车。在微型轿车市场消失、小型轿车市场萎缩、紧凑型轿车触及市场边缘的当前,中国品牌有必要逐步通过有产品竞争力的中型轿车来塑造自身的品牌力,在未来的核心市场空间占有一席之地。并且,中国品牌需要有所觉悟:未来面临的竞争压力绝不止来自于主流外国品牌,不断下探的豪华品牌都可能成为中国品牌成长之路上的障碍。

■ 中大型轿车:百舸争流

如果说中型轿车是主流外国品牌的战场核心,那么中大型轿车市场就是豪华品牌的兵家必争之地了。奥迪A6L、宝马5系、奔驰E级的鼎立之势虽然无可撼动,但并不代表他们就可以通吃一切,这一市场仍然有很多机会留给其他豪华品牌。凯迪拉克CT6及时调整市场定位,占据了一定的市场空间,沃尔沃S90通过国产加长,也有不错的表现。雷克萨斯ES虽然定位为中大型轿车,但在竞争格局中却更接近中型轿车,这是用户用脚投票的结果。事实上雷克萨斯的多款车型都定位在两个级别的中间地带,UX、NX、RX都存在这样的情况。不过这样的错位竞争也为其在市场中找到了独特的定位、获取了不错的市场表现。

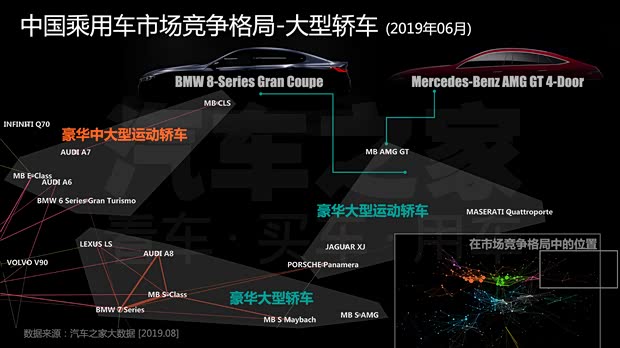

■ 大型轿车:窥玺问鼎

在豪华品牌为主的高级别市场,奔驰、宝马、奥迪通常会组成“BBA”铁三角,成为各级别市场的核心标杆。在大型轿车市场也不例外,奔驰S级、宝马7系、奥迪A8的市场地位无可撼动,以其为核心构成了豪华大型轿车竞争圈。其他豪华品牌的车型,如保时捷Panamera、捷豹XJ、玛莎拉蒂总裁等,都只能偏居一隅,且造型也主要为运动风格,避开BBA的锋芒、另辟蹊径,构成了豪华大型运动轿车竞争圈。

宝马8系 2019款 840i 四门轿跑车 M运动套装")

『宝马8系四门轿跑车』

近年来宝马奔驰开始在各细分市场拓展运动车型,大型轿车也不例外。奔驰的AMG GT虽然定位为跑车,但由于拓展了四门车型,与保时捷Panamera存在很强的竞争关系,成为彼此最大的对手。因此,AMG GT进入到豪华大型运动轿车竞争圈。而宝马在9月份上市的8系四门轿跑Gran Coupe也将会出现在这一位置。

在大型轿车市场,还有一款车不得不提:雷克萨斯LS。雷克萨斯LS曾经一度是这个细分市场第四畅销的车型,但是从2010年之后,销量开始持续下滑,最后几乎退出了中国市场。2018年1月,第五代雷克萨斯LS登陆中国市场之后,一改上代车型的颓势,在竞争圈中的位置也逐渐从外围进入核心。

不过,雷克萨斯LS缺席的几年,刚好错过了中国市场豪华大型轿车最辉煌的几年。当LS以全新的姿态登场的时候,中国汽车市场正处于震荡回调的时期,而面临的对手也已经不仅仅是此前鼎立许久的BBA,还多了个极具竞争力的保时捷Panamera。在雷克萨斯LS缺席的若干年,也正是保时捷Panamera风生水起的几年,这恐怕不仅仅是巧合。正所谓“桃园三结义,孤独一枝”,而四弟的位置,锦马超枪挑了勇赵云。雷克萨斯想要夺回大型轿车市场第四把交椅,仍然需要持续努力。

当然,大型轿车市场还有宾利、劳斯莱斯等多款车型,但这些品牌的车型已经是奢侈品范畴了,不能单纯作为汽车产品来讨论,我们暂且按下不提。

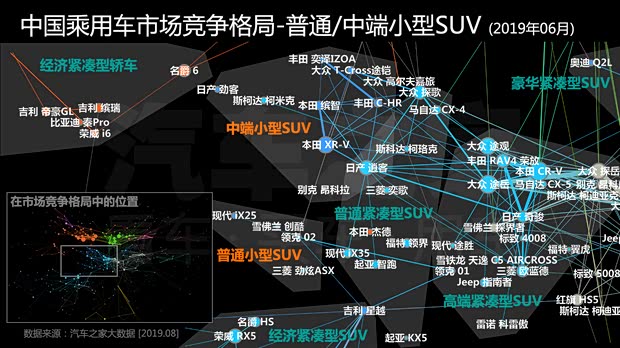

㊣■ 小型SUV:潜流暗涌

小型SUV是近年来中国乘用车的增量市场。尤其是中国品牌,一度凭借小型SUV赚的盆满钵盈。早期的小型SUV主要源自于日本,比如很早就已进口形式进入中国市场的铃木吉姆尼,以及在天津生产的大发特锐。这一时期的中国品牌开始仿制日本车型开发小型SUV,如奇瑞瑞虎、众泰2008等,尺寸略小,但价格足够亲民,因此也有不错的市场表现。

2012年,别克昂科拉上市,小型SUV市场自此真正开启。各大品牌开始积极投入产品,尤其是中国品牌,单一品牌甚至会在小型SUV市场投放2至3款车型,促进了小型SUV市场的不断细分。小型SUV市场的销量增长率一度超越SUV市场整体,成为最炙手可热的细分市场,一时无两。然而在2016年,各大品牌几乎完成了在小型SUV市场的产品布局之后,趋于饱和的市场已经失去了原来的增长势头,尤其是遭遇了2017年之后的市场疲软后,小型SUV更显得萧条。

从市场竞争格局看,曾经在中国品牌小型SUV与主流外国品牌小型SUV之间存在交叉竞争,如今二者的差距越来越大,以主流外国品牌为主的普通小型SUV、中端小型SUV已经不带中国品牌的小型SUV玩儿了。

中国品牌所在的经济小型SUV与入门小型SUV竞争圈也远没有两年前那么热闹:车型越来越少,销量表现也与此前不可同日而语。

外国品牌小型SUV的日子也并不好过:曾经叱咤风云的别克昂科拉、福特翼搏、雪佛兰创酷,已经被抛出竞争圈的核心之外;法系的雪铁龙C3-XR和标致2008也不见了踪影;中期崛起的本田XR-V、缤智两兄弟与后来居上的双胞胎丰田C-HR、奕泽IZOA也面临着新对手的挑战;大众在推行SUV计划之后迅速铺开了产品线,不仅是T-Cross途铠,尺寸较小的T-ROC探歌也对小型SUV市场带来了压力。未来,随着紧凑型SUV产品线的拓展与市场的进一步细分,小型SUV的加长趋势以及与紧凑型SUV的市场边界模糊将不可避免。

小型SUV市场虽然规模有限,但对豪华品牌而言则是市场下探的前沿,甚至可能是一个蓝海市场。当前,奥迪Q2L几乎是小型SUV市场唯一的一款豪华品牌车型,没有直接的竞争对手,与其对比最多的车型是自家的奥迪Q3和奥迪A3。若干年前以英菲尼迪名义引进的ESQ,市场表现就如同其原型车日产JUKE名字的谐音一样,几乎没有存在感。而另外一款尺寸较小的SUV——MINI COUNTRYMAN,由于独特的品牌形象和市场定位,在用户眼中首先是一辆MINI,其次才是一辆SUV,因此也并不是奥迪Q2L的真正对手。

不过奥迪Q2L很快就不会寂寞了,“沃尔沃XC20”和“捷豹C-PACE”呼之欲出,宝马、雷克萨斯均有打造小型SUV的计划,据说奔驰也会联合smart开发一款双品牌的小型SUV车型,而此前路虎披露的产品规划中也包含一款被称为“极光Baby版”的小型SUV。另外,日产JUKE最近换代了,英菲尼迪或许也会将其作为新一代的ESQ同步引进。随着各大豪华品牌的产品上市,也许就在2020年,豪华小型SUV将形成独立的竞争圈,不仅会给主流外国品牌的小型SUV带来压力,也会影响到紧凑型轿车、紧凑型SUV市场。

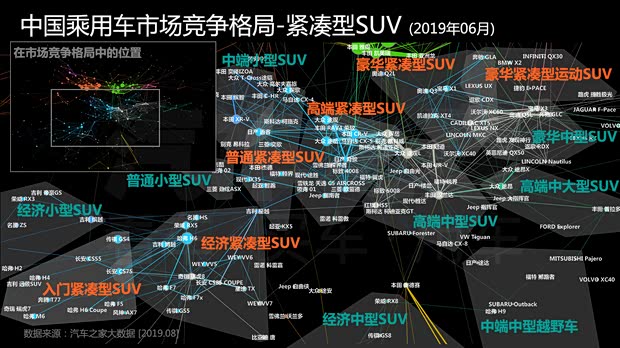

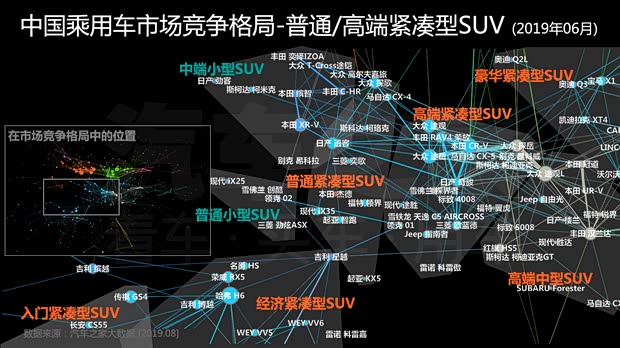

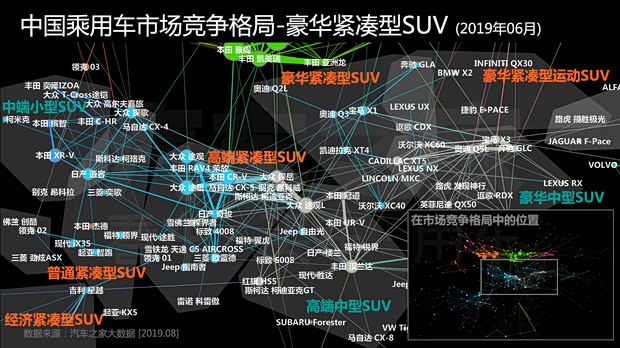

■ 紧凑型SUV:纵横捭阖

紧凑型轿车是轿车市场中最大的细分市场,同样,紧凑型SUV也是最大的SUV细分市场。紧凑型SUV产品跨度极大,从5万出头的入门车型,到接近60万的高性能运动车型,因此也进一步细分为多个竞争圈,且与小型SUV、中型SUV、紧凑型轿车、中型轿车等其他细分市场有着千丝万缕的交叉竞争关系。

中国品牌紧凑型SUV的核心是经济紧凑型SUV,国产神车哈弗H6就定位于这一竞争圈,在经历了竞争对手的轮番挑战之后,哈弗H6仍然处于这一竞争圈的核心。不过哈弗H6的绝对优势已经不复存在,随时面临着下一个竞争对手的挑战。而此前长城汽车想要打造的高端品牌WEY,也没能扛起“轻奢”这杆大旗,不仅WEY VV5回归中国品牌所在的经济紧凑型SUV,连VV7也落到这一竞争圈。可见,产品如何定位,用户用脚投票说了算。进入某一细分市场或者竞争圈,需要有与之匹配的产品力支撑,自身传播的产品定位要用市场表现和用户的认可来落地。像WEY VV7这样传播定位和真实的市场定位出现偏差的情况并不少见,甚至也有产品通过错位竞争来获取独特的产品竞争力。

入门紧凑型SUV市场由中国品牌紧凑型SUV中价位较低、尺寸更加紧凑型的车型构成,如哈弗H4、长安CS55等,也包括一些有待换代的老旧紧凑型SUV车型,如传祺GS4、长安CS75等。这一竞争圈与经济小型SUV之间存在交叉竞争,也是中国品牌紧凑型SUV的“养老院”,长安CS75和传祺GS4换代后有望重回经济紧凑型SUV竞争圈的核心。

另外还有一部分更为低端的车型与价格同样低廉的部分中型SUV构成了客货两用SUV竞争圈,这一竞争圈中的车型主要被用户买来作为微客的替代车型,兼顾货运。

外国品牌紧凑型SUV车型主要分布在两个竞争圈:普通紧凑型SUV和高端紧凑型SUV。前者主要为尺寸较小的紧凑型SUV,如大众T-ROC探歌、日产逍客、三菱奕歌等,以及价位较低的车型,如现代ix35、起亚智跑、福特领界等。普通紧凑型SUV对小型SUV的影响较大,与中端小型SUV交叉竞争,使得竞争力较弱的小型SUV迅速失去市场。

后者都是紧凑型SUV市场中竞争力最为强悍的标杆车型,大众途观/探岳、丰田RAV4荣放、本田CR-V、日产奇骏,都是耳熟能详的名字。这一竞争圈的车型主要与尺寸较小的中型SUV交叉竞争。别克昂科威、斯柯达柯迪亚克,以及上市不久的大众探岳等,这些紧凑的中型SUV的竞争对手以紧凑型SUV为主,雪佛兰探界者的定位更是已经等同于一辆紧凑型SUV了。

豪华品牌在紧凑型SUV市场的核心仍然是BBA。此前构成“铁三角”的奔驰GLA、宝马X1、奥迪Q3事实上是风格各不相同的产品,宝马X1和奥迪Q3是相对较为正统的SUV车型,而奔驰GLA是更具Coupe SUV风格的车型,这一点可以从GLA的异母兄弟英菲尼迪QX30的定位看出。

奥迪Q3(进口) 2019款 Sportback")

『奥迪Q3 Sportback』

随着BBA产品线的丰富,不同风格的车型开始各归其位了:宝马X2的上市,与奔驰GLA、英菲尼迪QX30构成了全新的豪华紧凑型运动SUV竞争圈,紧随其后的捷豹E-PACE、雷克萨斯UX强化了这一竞争圈的存在感,即将上市的奥迪Q3 Sportback则会让这一市场变得更具影响力;另一方面,奔驰将通过GLB补强这一市场分裂后GLA留下的位置,与宝马X1、奥迪Q3继续呈现新的鼎立之势。未来,BBA将会在这一细分市场构建两个不同风格的“铁三角”。

另外,部分紧凑型SUV也开始提供7座版本。在此前的市场研究中,我们了解到一些非刚需的用户购买7座车的心理是“备而不用”:平时折叠第三排,当作5座车正常使用,第三排的2个座位只在有需要的时候应急。因此第三排的空间表现如何、乘坐体验如何,相对并不重要,重要的是“有”。所以我们观察到一些提供7座版本的紧凑型SUV车型也有着不错的市场表现。随着尺寸不断增长,紧凑型SUV的尺寸下越来越容易实现7座布局,这一趋势恐怕会被强化。尤其是7座版本奔驰GLB的出现,将会带来很强的示范效应。

■ 中型SUV:短兵相接

在5座/7座问题上,中型SUV与紧凑型SUV刚好相反。此前主流的中型SUV基本上以7座为主(如丰田汉兰达、福特锐界等),随着市场热度的提高,新进入的中型SUV主要提供5座车型,如本田UR-V、冠道等。用户对空间的诉求,一方面是可以承载更多的人,另外一方面则是提高每一位乘客的空间体验。因此未来中型SUV将会出现两条产品线:7/6座的大空间中型SUV,直面MPV和中大型SUV的竞争;造型更为动感的5座中型SUV,与不断加长的紧凑型SUV竞争。

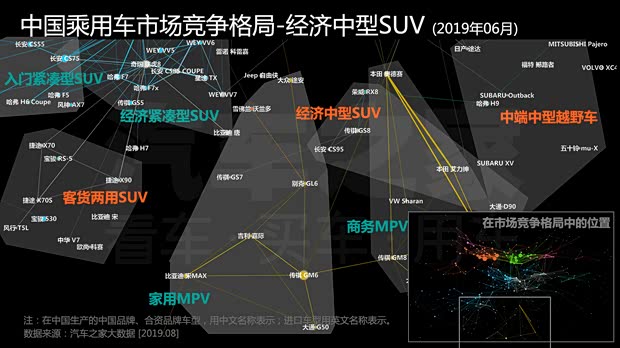

中型SUV也是未来市场发展的核心,而且中国品牌在这一细分市场成长速度很快。在经历了市场竞争的洗礼之后,曾经前赴后继的中国品牌只剩下几款具有足够产品竞争力的中型SUV,构成了独立的经济中型SUV竞争圈:传祺GS8、长安CS95、荣威RX8,以及大通D90(如今称为MAXUS D90)。尺寸略小的传祺GS7与哈弗H7已经逐渐贴近经济紧凑型SUV竞争圈。而其他价格定位更低的中型SUV车型则与一部分尺寸较大的低端紧凑型SUV主要被用户买来用于兼顾货运,因此共同构建了客货两用SUV竞争圈。

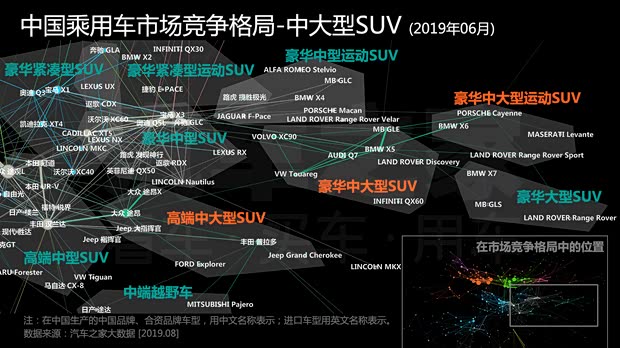

■ 中大型SUV:风起云涌

随着全新奔驰GLE的上市,中大型SUV市场的主要车型全部完成了换代,奥迪Q7、宝马X5、奔驰GLE、保时捷Cayenne、路虎发现,开启了豪华中大型SUV新一轮的竞争。

另外一方面,豪华中大型运动SUV竞争圈里的各位选手也摩拳擦掌。正如同Panamera在大型轿车中的特立独行一样,保时捷Cayenne的诞生也为当年尚未火爆的SUV市场带来了巨大的冲击,不过真正奠定这一细分市场风格基调的却是后来居上的宝马X6。此后奔驰GLE Coupe、奥迪Q8相继上市,这个市场开始热闹起来。随着保时捷Cayenne Coupe版本的到来,这一竞争圈的竞争火药味更加浓烈。

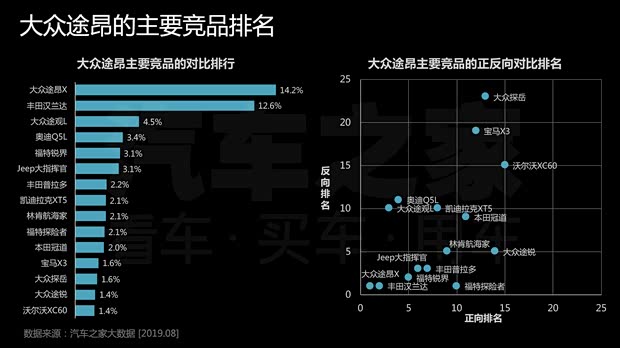

新一轮的竞争不仅来自于豪华品牌中大型SUV,主流外国品牌的中大型SUV之战也即将打响。2017年上市的大众途昂,虽然定位于中大型SUV,但凭借极具竞争力的价格定位,给丰田汉兰达、福特锐界等中型SUV带来了不小的压力,甚至影响到了奥迪Q5、宝马X3等豪华品牌中型SUV,因此其在市场竞争格局中处于“十字路口”的位置,与来自各个方向的对手交叉竞争、短兵相接。

随着二孩政策的放开,越来越多的家庭会有多人出行的需求,而一二线城市的限购,又使得这些家庭通常只能购买一辆汽车,因此买一辆可以满足多种出行需求的大车将是刚需。除了MPV外,7座SUV。定位独特的大众途昂可谓给市场做出了绝佳的示范,因此未来将会有更多相似定位的车型进入中国市场,甚至实现国产。全新福特探险者将会在年内国产,国产的别克昂科雷(昂科旗)、本田Pilot呼之欲出,甚至连日产Pathfinder也有进入中国市场的传言。大七座空间、有竞争力的价格,未来,这一细分市场将会有一场激烈的争斗。

■ 大型SUV:巅峰之战

豪华品牌汽车用户同样有7座车的需求,但因为非常注重驾乘体验,因此在豪华中型SUV、豪华中大型SUV竞争圈,仍然以5座车型为主,豪华品牌的7座SUV竞争,在大型SUV这一级别市场展开。

此前的大型SUV,主要以美式风格的全尺寸SUV为主:凯迪拉克凯雷德、林肯领航员,以及日系的雷克萨斯LX和英菲尼迪QX80,欧洲大型SUV仅有奔驰GLS一款车型明确定位为大型SUV,路虎的揽胜加长版也可以跻身大型SUV之列。随着宝马X7的上市,这一市场新的竞争拉开序幕。在未来,奥迪Q9以及沃尔沃计划中的大型SUV也会加入,将会把这个细分市场的竞争推向高潮,可谓巅峰之战。

㊣■ MPV:老树新芽

MPV的发展在中国市场一直为业界所期待。从市场销量表现来看,MPV市场虽没有什么起色,但也一直在稳步的成长。而MPV市场的结构,也越来越复杂、细分。

中国的MPV市场,本质上是由两个不同用途的核心源头发展而来的:一个源头是以GL8为代表的商务MPV,主要用来载人、代表了乘用的核心诉求。这也是MPV市场整体的核心竞争圈。部分中国品牌MPV也曾经进入商务MPV竞争圈,最具代表性的是在这一细分市场耕耘多年的风行菱智和江淮瑞风。早些年菱智和瑞风还是被很多企业用于商务接待的,不过虽然东风柳汽和江淮汽车此后不断推陈出新,但用户却越来越将这类车型用于拉货,以替代无法进入市区的卡车,最终形成了以货运为主的竞争圈。此前我们将这一竞争圈称为“货运MPV”或“低端MPV”,事实上CDV(Car Derived Van)的概念更能表达这一竞争圈的特征,我们姑且称之为“经济CDV”。

MPV的另外一个源头是微客,也就是所谓的“面包车”,主要用来运货、代表了商用的核心诉求。随着市场的发展,微客厂商也逐步实现产品升级、进军乘用车领域,因此涌现出了五菱宏光、长安欧诺等一大批基于微客平台的MPV化的车型,以及进一步升级的宝骏730等车型。虽然这些车型已经非常的乘用化了,但其主要用户仍然用来兼顾拉货,因此形成了“客货两用MPV”竞争圈。借着“汽车下乡”的东风,客货两用MPV一度成为增长最快、规模庞大的细分市场。

在高端的商务MPV市场和低端的客货两用MPV市场之间,多为紧凑型尺寸的MPV形成了家用MPV竞争圈,如大众途安、别克GL6、比亚迪宋MAX等。虽然这一市场曾经涌现出很多经典车型,但市场表现一直不佳。

另外,更为高端的产品又分别构成了高端CDV和豪华MPV竞争圈。前者此前我们称之为“多功能MPV”,多为尺寸较大、空间充裕的大VAN,主要用于各种专用车改装。豪华MPV则是以丰田埃尔法为代表的车型,相较于商务MPV更加豪华,也更加昂贵。而家用MPV也和尺寸相当的旅行车有着千丝万缕的联系。

乘用MPV的逆势上扬,除了商务MPV的稳定增长外,家用MPV的崛起功不可没。从2018年底开始,一系列具有产品里的家用MPV开始涌现出来,并且不再是外国品牌的独舞,中国品牌也开始加入进来:别克GL6、比亚迪宋MAX、传祺GM6、吉利嘉际、MAXUS G50……这些全新车型的成功,不仅丰富了MPV市场,也将MPV的中低两端细分市场连接起来,最终使得MPV市场在整个乘用车市场中形成了自己的势力范围,成为继轿车、SUV之后的第三大板块,乘用车市场“九宫格”的整体格局呼之欲出。

燃油汽车市场的市场竞争格局迎来了新的态势,新能源市场也有所变化。我们下期继续聊聊新能源汽车的市场竞争格局,以及未来的市场机遇。(文/汽车之家大数据分析师 刘雪杉)

附:《2018年乘用车市场竞争格局洞察报告》请点击下载,2019上半年完整版报告下期发布,敬请期待。

㊣[汽车之家 新闻] 新能源汽车是最近几年的市场热点和增长点。但随着补贴的退坡,用户对新能源汽车的兴趣也有所回落。在失去了政府补贴的加持后,中国品牌新能源汽车的竞争力大不如前,一些外国品牌开始下场厮杀:合资品牌陆续投放了多款插电式混合动力车型试水,豪华品牌也陆续有全新的纯电动车型上市。新能源汽车市场的竞争格局正在发生变化。

字太多懒得看?5句话带您快速浏览全文:

1. 新能源汽车补贴退坡后,产品逐渐高端化;

2. 合资品牌下场撕杀,给中国品牌新能源汽车带来压力;

3. 轿车是销量的基石,汽车品牌用要轿车和SUV两条腿走路;

4. SUV市场进一步细分,轿跑风格成为各级别SUV的流行趋势;

5. 家用MPV是新的增长点,福祉车或许可以将社会老龄化变成机遇。

■ 新能源汽车市场竞争格局

新能源汽车市场迅速增长,但车型数量仍然相对较少、在整个乘用车市场中的销量占比很低,这也导致了新能源汽车的用户对比行为占比不高。体现在乘用车市场的整体竞争格局图上,新能源汽车会被淹没在燃油车之中、或被边缘化,较难判断其市场竞争态势。因此,有必要将新能源汽车独立出来,单独进行竞争分析、制作竞争格局图。

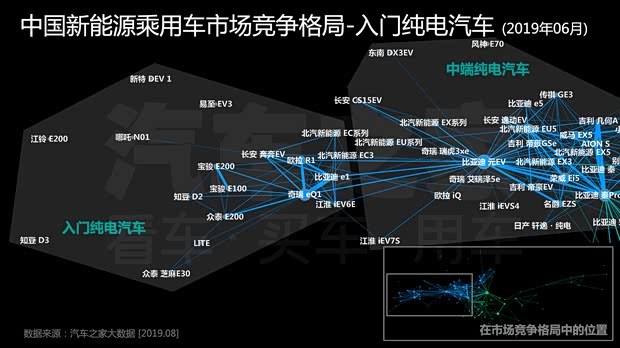

■ 入门纯电汽车:涅槃重生

入门纯电汽车是中国新能源汽车市场的发端,主要由中国品牌的小型、微型电动汽车构成,在以前多是以“油改电”的方式基于传统燃油车平台开发的车型,比如曾经热销的北汽新能源EV系列、江淮iEV等。不过油改电的产品仅是市场变革初期的过渡性产品,随着进入新能源汽车领域的品牌不断增多,竞争不断升级,油改电的车型销量急速下滑。基于燃油车平台的车型已经无法满足市场需求了,于是各大品牌纷纷基于新的电动平台开发产品。随着不断的推陈出新,“油改电”的车型几乎都被全新平台车型替代,如今的入门纯电汽车竞争圈已经是新生代的天下。

『宝骏E200』

入门纯电汽车的定位更加清晰,更专注于用户在城市内通勤的出行需求。随着市场的推陈出新、产品的升级迭代,未来入门纯电汽车竞争圈中,失去竞争力的油改电老旧车型将全部会被基于电动车架构打造的新车型替代。

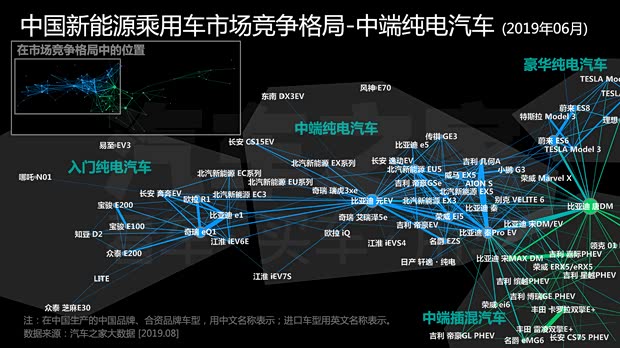

■ 中端纯电汽车:鏖战正酣

2019款 试装车")

『Aion S(埃安S)』

纯电平台车型替代油改电车型这一趋势,已经从入门纯电市场延续到当前主流的中端纯电市场。除了“造车新势力”从零开始打造纯电平台的车型外,荣威、传祺、吉利、别克等传统车企也推出自己的全新纯电平台产品,MARVEL X、Aion S、几何A、VELITE 6(微蓝)等车型的上市,为这一市场带来了新的竞争,不但快速吸引了用户,而且在竞争格局定位中比油改电车型更能够贴近高端、豪华市场。

中端纯电汽车竞争圈,未来的竞争将会更为激烈,是新能源汽车的主战场之一。不仅传统车企会捍卫自己在这里的市场地位,造车新势力也选择在这里抢滩登陆,外国品牌也加快了新能源汽车推进的步伐。丰田、大众都规划了极具野心的电动汽车产品线,全面覆盖这一市场。

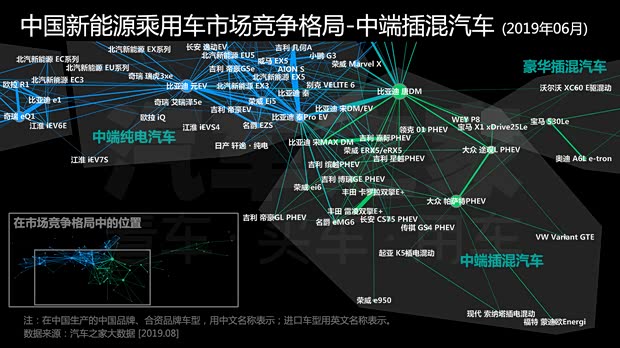

■ 中端插混汽车:瀚海鲸波

由于各城市对新能源汽车的定义不同,导致了用户在购车时对纯电汽车和插电式混合动力汽车的区别对待,体现在竞争格局图中就是二者定位的明显区格差异。

『途观L新能源』

与电动汽车相比,插混汽车与燃油车共享平台的现象则更加普遍。与往年不同的是,如今有更多的主流外国品牌进入这一市场,为中国品牌带来了不小的压力。尤其是大众、丰田的加入,让这一细分市场的形势更加复杂:丰田的卡罗拉双擎E+和雷凌双擎E+进入了市场腹地,几乎成为了新的竞争核心;大众的帕萨特PHEV和途观L PHEV虽然暂时在外围,但关注用户众多,有望成为新的市场标杆,甚至在中国品牌插混汽车和豪华品牌插混汽车之间构建一个新的竞争圈也未可知。从当前主流外国品牌披露的新能源产品开发计划看,电动汽车是未来的主流,但最近若干年内,插电混动也不会被放弃,一定会作为其进入中国新能源汽车市场的先头部队,通过与燃油车共享平台摊薄开发成本、建立起在新能源汽车市场的品牌关联与话语权。

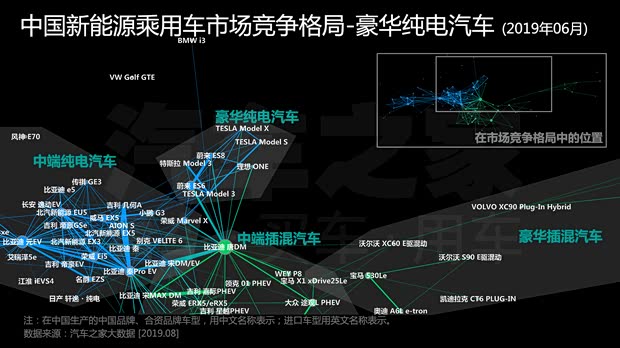

■ 豪华纯电汽车:山雨欲来

『理想ONE』

豪华电动汽车代表了对电动汽车有较高品质要求的用户及尝鲜者的诉求,其发端是特斯拉Model S。随着Model X、Model 3的上市,特斯拉几乎以一己之力构建了这一竞争圈。之后捷豹I-PACE昙花一现,新兴势力的蔚来ES8和ES6也进入这一竞争圈。理想ONE虽然是增程式汽车,但由于短期内没有直接对位的竞品,也被用户更多的拿来与豪华电动汽车比较,因此也出现在这一竞争圈。

『奔驰EQC』

对于电动汽车而言,以当前的成本结构想要打造具有一定品质的车型,售价一定在30万元以上。在燃油汽车市场,这个价位已经是豪华品牌的核心势力范围了。因此,之前非豪华品牌如果没有补贴的加持是无法以这样的价格被用户所接受的。随着成本的降低和性能的提升,以及补贴的退坡,豪华品牌在这一市场的竞争力反而越来越强。未来将会有更多的豪华品牌进入这一市场,奥迪e-tron、奔驰EQC、特斯拉Model Y以及传说中的宝马i5(iNEXT)的上市,豪华纯电汽车市场将进一步发展壮大,竞争也更加激烈。

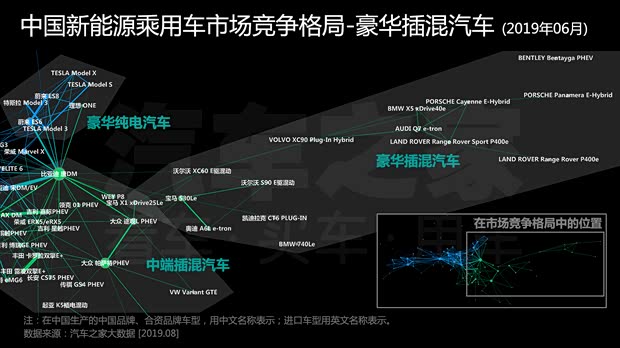

■ 豪华插混汽车:闲云野鹤

『Panamera新能源』

豪华品牌插电式混合动力汽车的存在事实上并不是为了进入新能源市场,更多的是为了应对双积分制度和CAFC法则,其定位更像是燃油汽车平台产品的一个插电混动版本,因此与主流新能源汽车市场的关联很弱。可谓“醉翁之意不在酒”。随着豪华品牌开始进入电动汽车市场、不断有真正竞争力的车型的上市,甚至独立子品牌,其燃油车型同平台的插电式混动车型的重要性将越来越弱,这一市场甚至可能会消失。

㊣■ 挑战中的机遇

中国乘用车市场近年的不景气,是多重因素的叠加导致的:从宏观视角看,中国的经济正在面临转型,经济增长的动力从投资驱动转向消费驱动。从行业看,中国的汽车产业也进入到了新的发展阶段,从高速增长期转入普及期。另外,中国当前还面临着贸易争端等外部因素带来的影响。

虽然中国乘用车市场近期的总体销量下滑,但长期看,中国用户的购车需求远没有得到充分满足,仍然有巨大的成长空间。并且在市场的结构性调整中也蕴含着机遇。乱世出英雄,这甚至可能是一些品牌重塑定位的绝佳机会。

■ 轿车市场

各级别市场对汽车销量增长的贡献度存在差异,而这种差异在不同品牌类别中还存在进一步的区隔:

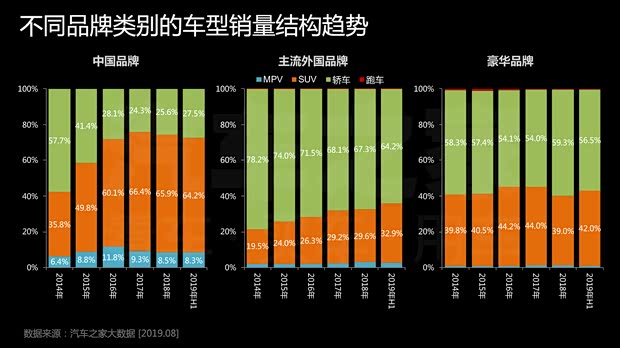

对于豪华品牌而言,中型/中大型轿车、中型/中大型SUV对销量的增长都有很高的贡献率,虽然2018年因为汽车进口关税的调整及多个品牌国产使得豪华品牌开始普遍降低售价,进而促使豪华品牌轿车的销量暴增,但整体而言,豪华品牌仍然是“两条腿走路”。

主流外国品牌同样不偏科,紧凑型轿车、紧凑型SUV对销量增长的贡献率都很高,2014年之后小型轿车也为销量提供了不错的贡献率。

中国品牌则有着不同的表现:早期的销量增长主要靠紧凑型轿车的拉动,2011年因为新能源汽车的火爆,微型/小型轿车带来了超高的贡献率。但在2014年,中国品牌蜂拥奔向SUV市场,贡献率最大的细分市场也直接从紧凑型轿车切换到紧凑型SUV。虽然在车市高速发展的时期SUV能带来更好的市场表现,但市场不景气的时期,随着用户消费的理性回归,轿车的短板让中国品牌失去了御寒的手段。

完善的产品谱系对汽车品牌的发展大有裨益,轿车市场,对汽车品牌而言仍然是具有重要的战略意义的细分市场。尤其是紧凑型轿车和中型轿车,是一个品牌销量的基石,必须占据一席之地、深耕细作。从另外一个角度看,中国品牌普遍未能奋力开拓甚至放弃的轿车市场也蕴含着巨大的机遇,需要重新补强轿车产品。

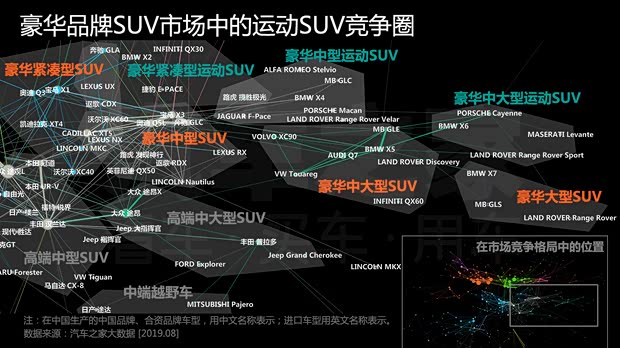

■ 运动SUV

奥迪SQ8 2019款 基本型")

『奥迪SQ8』

从竞争格局图中可以看出,几乎所有的级别市场都会衍生出一部分运动车型:从轿车平台衍生出轿跑车型的情况由来已久,SUV市场也呈现出这一趋势。从宝马X6开始,基于SUV平台衍生出轿跑SUV车型,宝马X4、X2,奔驰GLE Coupe、GLC Coupe,奥迪也推出了Q8、Q6、Q3 Sportback……这一趋势愈演愈烈,扩展到几乎所有的豪华品牌SUV的细分市场,并且形成独立的竞争圈。继豪华中大型运动SUV、豪华中型运动SUV之后,随着宝马X2的上市,豪华紧凑型运动SUV竞争圈也日渐清晰起来。

『马自达CX-4』

轿跑SUV的风潮也影响到非豪华的主流外国品牌SUV市场和中国品牌SUV市场。马自达CX-4的横空出世为主流外国品牌打开了新的市场空间。作为紧凑型SUV,受限于车身尺寸,是不可能像宝马X6这种中大型SUV一样实现舒展、大溜背的真正Coupe造型的,但马自达CX-4另辟蹊径,将紧凑型SUV的底盘和两厢掀背车的车身结合,这样既保留了“钢炮”的运动风格,也避免了过于低矮倾斜的C柱影响后排空间。福特为了填补市场的空白,也推出了福克斯Active。无论是SUV的Coupe版也好、轿车的Cross版也罢,未来将会有更多的品牌以各种形式参与到这一新蓝海市场的竞争中来。

相对而言,中国品牌的动作更快,吉利星越、长安CS85 COUPE、哈弗F7x等车型在前一阵子密集上市,已经形成了新竞争圈的雏形,随着未来更多类似车型的出现,中国品牌的运动SUV有望成为独立的竞争圈。

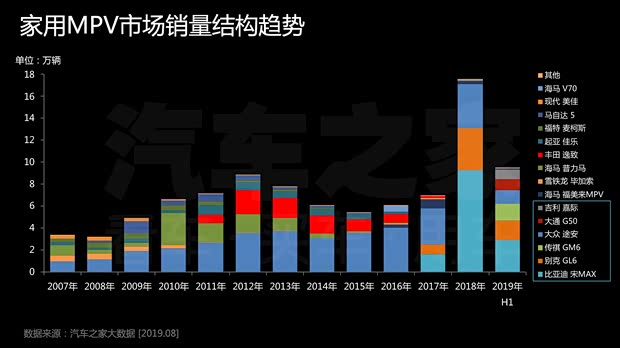

■ 家用MPV

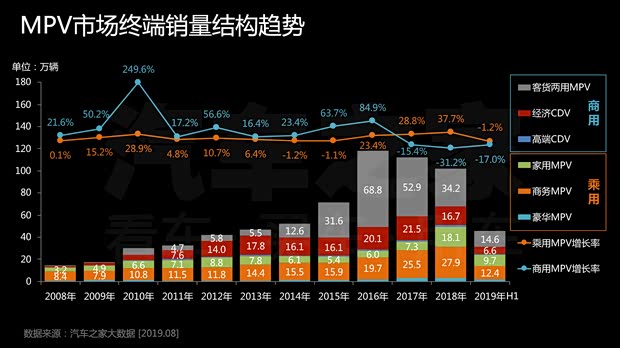

从基于竞争圈的进一步细分可以看出,MPV主要分为乘用MPV和商用MPV两大类:前者包括家用MPV、商务MPV、豪华MPV,后者则包括客货两用MPV、经济CDV和高端CDV。如果从这个维度再来剖析中国MPV市场的销量结构和发展趋势的话,就会发现,商用MPV由于具有一定的生产资料性质,其销量受到经济和政策的影响较大,其销量表现与“汽车下乡”、小排量乘用车购置税优惠政策的实施高度一致。相对而言,乘用MPV则几乎不受政策影响,事实上一直处于增长的状态。即使在中国乘用车市场销量首次出现下滑的2018年,乘用MPV销量依然逆势上涨,而在市场销量进一步跌落的2019年上半年,乘用MPV的销量也仅仅是同比微降而已。

此前家用MPV竞争圈一直不温不火,虽然有大众途安/途安L的坚守,也曾经涌现出福特S-MAX、雪铁龙毕加索、马自达5、丰田逸致等经典车型,但始终没能形成足够的影响力、培养出具有一定规模的市场需求。2017年别克GL6的上市,重启了家用MPV市场,于是一直坚持在市场前沿的大众途安不再孤单。中国品牌也乘势而起,比亚迪宋MAX、传祺GM6、吉利嘉际,共同开启了中国品牌MPV家用化的时代。

与政策催生的商用MPV爆发式增长不同,家用MPV的重新崛起是用户需求回归的体现。同样价位的6/7座车型,MPV要比SUV的空间表现更好,也更为经济、实用、舒适。随着二孩政策的全面放开,6/7座车型将会更加流行,而用户的不断成熟使得很多人对SUV的执念在一定程度上转向了MPV。未来,家用MPV将会是一个不错的潜力市场。

■ 福祉车

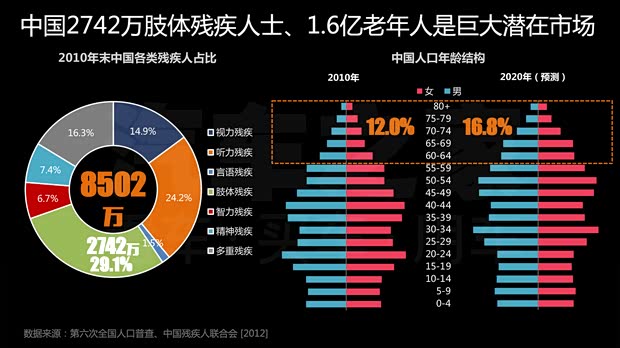

中国当前是全球最大的汽车市场,也是全世界最具发展潜力和活力的汽车市场。然而在中国,还有一个人口数量庞大的群体没有被汽车行业关注到—残障人士。据中国残疾人联合会统计,截至2010年末,中国有8502万残障人士,其中肢体残疾2742万人。这些人在出行、乘坐交通工具等方面,很难享受到普通人的快捷、方便,尤其是乘坐私家车辆,会遇到相当多的障碍。相较而言,日本在这方面做的就非常好,几乎所有的汽车品牌都提供“福祉车”,为残障人士或者腿脚不便的老人提供便利。

另外,中国数量庞大的残障人士中,有能力驾驶机动车的人也很多。2009年12月7日,公安部发布第111号令《公安部关于修改<机动车驾驶证申领和使用规定>的决定》,旨在进一步方便残障人士驾驶汽车出行,完善机动车驾驶证管理制度。并且在2012年9月12日发布第123号令,开始陆续实施《机动车驾驶证申领和使用规定》(以下简称《规定》)。《规定》中放宽了对听力障碍、上肢障碍、下肢障碍等要求,并且在准驾车型及代号、考试内容及合格标准、道路交通安全违法行为记分分值等附件中增加了“残疾人专用小型自动挡载客汽车”相关的内容。这一《规定》的修改与发布,为有能力驾驶机动车的残障人士的便捷出行提供了更有利的法律支持。

『奥德赛2019款 2.0L 锐·至臻福祉版』

但是,在中国市场专门为残疾人设计的车型却很少。当前残障人士驾驶的车辆,主要是由第三方机构进行改装的车辆,虽然通过变更登记手续后可以上路,但毕竟是加装附属设备改装而成,车辆本身并没有从设计上为残障人士充分考虑。日本在相关产品的设计上提供了很好的参考,如丰田的普锐斯,提供支持残障人士自行驾驶的版本,就从多方面提供了非常贴心的设计:在启动、低速行驶时方向盘转向力降低35%-50%;后备厢门加装了挂绳,便于残障人士坐在轮椅上就可以关闭;在副驾驶座椅靠近驾驶席的一侧设置了拉绳,可以放倒副驾驶座椅便于残障人士取用后排物品或者放在后面的轮椅;提供驾驶席座椅遥控装置,在车外坐在轮椅上就可以操作;甚至提供了一个可以遥控操作收纳轮椅的车顶收纳箱。

福祉车不仅可以为残障人士提供便捷的服务,也同样适用于腿脚不便的老年人,而且也可以降低照顾他们的工作人员、家人的劳动强度,大幅提升相关人员的生活质量。而具备驾驶能力的残障人士,也渴望能够通过驾驶汽车扩大自己的活动范围、享受更美好的生活。在汽车市场高速发展的时候,这类人群的需求可能没能受到足够的关注,但在市场逐渐成熟、增速放缓的时期,福祉车将是巨大的潜力市场。

■ 结语:从量变到质变的中国乘用车市场

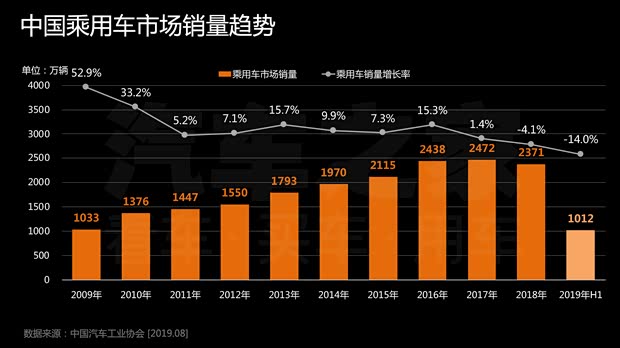

中国乘用车市场在经过了多年的高速增长之后,在2018年首次遭遇了销量下滑,2019年也大抵会延续这一下滑趋势。不过以当前中国经济和中国汽车市场所处的历史阶段来看,中国车市远没有走到终点,仍然具有巨大的增长空间。另外一方面,中国汽车市场此前的高速发展掩盖了很多问题,当高潮退去,才陆陆续续浮出水面。因此这一阶段车市的震荡回调,给了汽车品牌思考的空间和改进的机会,为迎接汽车发展的全新时代做好准备。

中国用户在品牌态度上,一向呈现出两种截然不同的矛盾表现:一方面迷信权威且具有从众心理,容易被汽车品牌悠久的历史所感染,钟情于高市场占有率的“神车”;另外一方面也不信邪、勇于尝鲜,积极拥抱新品牌、新技术带来的新产品。在此前我们进行的《新势力用户洞察》项目中,用户对造车新势力的接受度与对传统车企的偏好程度相当。可见,当前或许是头部品牌收割市场、提升统治力的时机,可以淘汰一些能力较差的品牌,另外也是一些造车新势力品牌难得的机遇。

中国乘用车市场是卖方市场的时代已经过去,经过这一阶段的震荡回调之后,将逐渐过渡到充分竞争的时期。用户经过多年的体验、学习之后,对于汽车产品的要求将逐渐从性价比向品质转变,这也使得中国汽车市场的价值观将在未来的一段时间内实现从量到质的转变。在当前的市场环境下,汽车企业需要想尽一切办法活下来,而在未来则需要更努力的塑造自身的品牌形象。车企所提供的一切产品、服务,都将是构成品牌形象的基础。

在经过近几年的洗礼之后,未来将会有哪些品牌活下来,未来的车市将会呈现出怎样的格局态势,中国汽车市场将走向何方,让我们拭目以待。(文/汽车之家大数据分析师 刘雪杉)

附:《2019上半年乘用车市场竞争格局洞察报告》,请点击下载。