汽车行业周报- 2025年第5-6周

7. 东盟车市:泰国印尼下跌越南崛起,比亚迪MG领先

2024年,比亚迪、MG和五菱等中国品牌也在该地区取得了一定的市场份额,加强了对东盟市场的控制。电动汽车市场正在快速增长,但基础设施建设、消费者对电动车的认知与接受度、以及高昂的购车成本仍然是制约其扩张的主要因素。

拓展阅读:

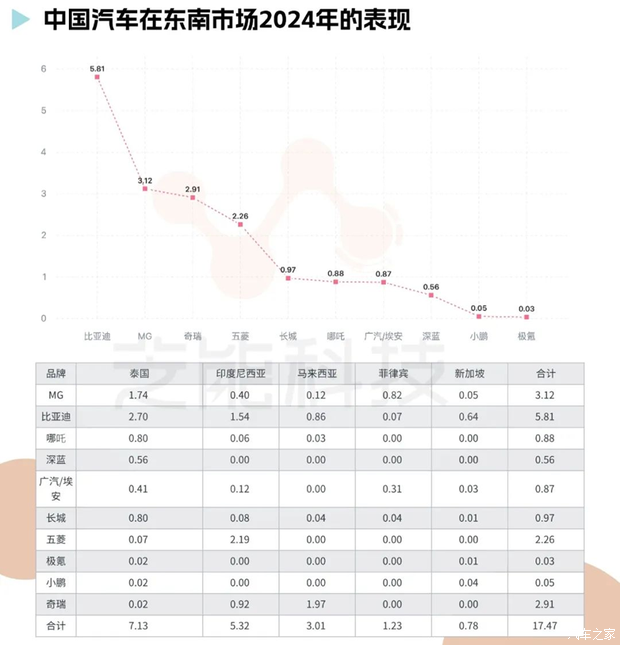

中国汽车品牌在泰国市场销量总和最高,达 7.13 万台,其次是印度尼西亚(5.32 万台)、马来西亚(3.01 万台)、菲律宾(1.23 万台),新加坡的销量总和相对较低,为 0.78 万台。

1. 比亚迪:以 5.81 万台的合计销量领先各品牌,在泰国销量为 2.70 万台,在印度尼西亚销量达 1.54 万台,市场布局较为广泛且均衡。

2. MG:合计销量 3.12 万台,在泰国销量为 1.74 万台,菲律宾销量 0.82 万台。

3. 五菱:合计销量 2.26 万台,主要销量集中在印度尼西亚,达 2.19 万台。

4. 奇瑞:合计销量 2.91 万台,主要销量集中在印度尼西亚(0.92 万台)和马来西亚(1.97 万台)。

5. 哪吒、深蓝、极氪、小鹏:这几个品牌销量相对较少。哪吒合计销量 0.88 万台,深蓝 0.56 万台,极氪 0.03 万台,小鹏 0.05 万台,销量主要集中在泰国。

6. 广汽 / 埃安:合计销量 0.87 万台,在泰国销量 0.41 万台,菲律宾销量 0.31 万台。

7. 长城:合计销量 0.97 万台,在泰国、印度尼西亚、菲律宾和马来西亚均有少量销售,分别为 0.80 万台、0.08 万台、0.04 万台和 0.04 万台,在新加坡销量 0.01 万台,市场分布较为平均,但各区域销量均不高。

8. 印度尼西亚与泰国的市场疲软

a. 作为东盟地区的两个传统大市场,印度尼西亚和泰国在2024年分别经历了14.1%和16%的销量下降,拖累了整体市场表现。

b. 印度尼西亚仍然是该地区最大的市场,占据了24.7%的市场份额,但销量已降至790,647辆。泰国紧随其后,销量下降至678,010辆。

9.越南和菲律宾的崛起

a. 与传统市场的疲软形成鲜明对比的是越南和菲律宾的强劲增长。越南市场在2024年实现了9.2%的增长,达到379,527辆,排名提升至第五位。

b. 菲律宾的销量增长也很显著,达到7.7%,为468,879辆,东盟市场的未来增长潜力可能更多地依赖于这些新兴市场的崛起。

短评:

政府政策和企业合作将是推动该地区电动汽车普及的关键因素。东盟地区未来的汽车市场将受到多重因素的影响,区域经济的发展将直接影响消费者的购车需求。

外部经济环境的不确定性仍然是市场面临的重大挑战。美国对中国的潜在关税政策、全球供应链的变化以及区域金融动荡都可能对市场增长产生影响,东盟市场的跨国合作和政策协调也将是推动区域经济一体化和市场增长的重要因素。