汽车行业周报-2025年第3周

[汽车之家 行业] 本周周报有较多年终总结信息,行业或车企都出现了许多反转的情况。

新势力方面,零跑第4季度净利润转正,早在三季度已在盈利边缘,定位清晰,是13万SUV首选,比亚迪宋最低定价10万,完美错开竞争。斯拉在华推出焕新版Model Y,2025年小米将推出SUV,是Model Y强劲对手,不过马斯克更在意的是智驾系统FSD,预计今年1季度入华。

传统车企,广汽集团2024年净利润同比下降超七成,合资出现明显三梯队,合资品牌,除了大众和丰田,谁都有可能猝然退出。比亚迪超越大众集团在中国销量,大众放弃追求份额而保利润,像长城一样要利润,还是比亚迪要市占率:是一道艰难的选择题。

行业方面,2024依赖以旧换新政策实现高增长,而2025年内需和出海都将放缓。因为关税,2024出口高增速已经难以维持,纯电或0增长。政府明确不放弃燃油车,新型燃料内燃机逐步上市,插混成主流。2024年豪华汽车品牌在中国遭到重挫,关停并转潮出现,传统豪华车企展现出积极、灵活的态度。

1. 零跑:第4季度净利润转正,三季度已在盈利边缘,谁是下一个

2025年1月13日晚间,零跑汽车发布预盈公告,但该公司没有披露具体盈利金额。在2024年第四季度实现净利润转正,比原计划有所提前。这标志着零跑汽车正式进入“自我造血”新阶段。

拓展阅读:

1. 第四家上市的造车新势力企业

a. 零跑汽车成立于2015年,2022年9月在香港上市,是继“蔚小理”之后第四家上市的造车新势力企业。

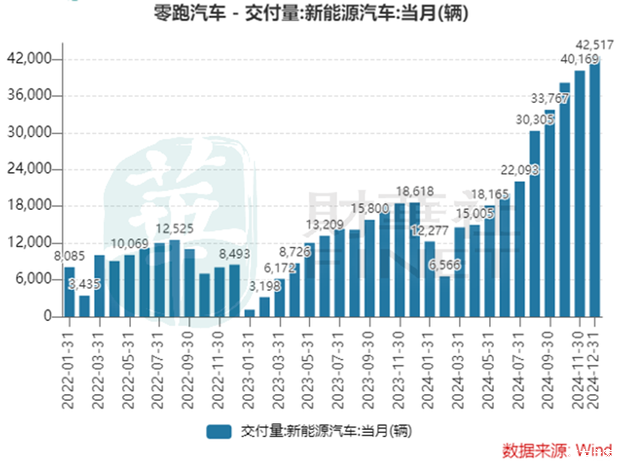

2. 零跑汽车销量节节攀升,连续2个月月销过4万

a. 2022年至2024年,该公司分别销售汽车11.11万、14.41万和29.37万辆,2024年的销售量同比翻倍,达到104%。

b. 2024年12月,零跑汽车交付达42517台,同比增长128%,连续两个月交付突破4万台,并连续七个月创月交付历史新高,增长十分迅猛。

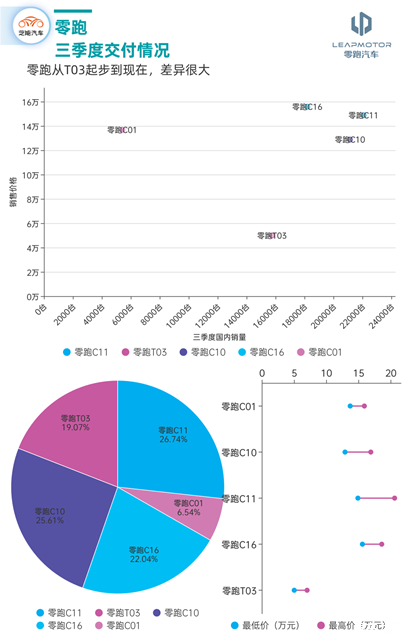

3. 销量结构改变,C16增长快速

a. 零跑汽车当前在售的车型共有五款,其中小型车T03的起售价仅约5万元;其他四款是C系列车型,起售价约为13万元。

b. C系列价格更高,销量处于稳步提升态势,推动公司业绩持续改善。2024年四季度,C系列销量占比超过77%,相比一季度时提升5.2个百分点。

4. 三季度已经在盈利边缘,规模效应带来成本下降

a. 零跑Q3的汽车毛利率达到8.2%,环比增长5.5个百分点,这也带动了经营利润率开始往更好的方向发展。

b. 零跑3季度实现了5.3亿元的环比减亏,经营利润率提升16个百分点至-8%。

c. 毛利润率的改善背后的推动因素包括,销量提升带来的规模效应,特别是C系列产品很多地方是可以实现零部件血统的,从目前零跑的销量数据来看,纯电的比例比较高,所以电池成本的下降带来的效果很明显。

d. 零跑坚持全域自研和供应链垂直整合,有效控制了制造成本,使单车成本保持在10.5万元,低于市场预期的10.7万元。

5. 单车售价稳定在10万以上

a. 2024年Q3,零跑单车均价环比提升1.4万元至11.4万元,结束了此前的低迷。价格回升主要归因于高价车型C16的热销,占比环比提升19.4%至21%,而低价车型T03占比则继续下滑。

6. 13万左右的高性价SUV,零跑是首选

a. 消费者如果想要购买价格在13万元左右的新能源SUV,且要求尺寸较大、智能化表现合格,市场上的选择并不多,零跑汽车在这个细分领域算是较为出挑的选手。

b. 比亚迪宋是目前最畅销的新能源车型,和零跑C系列SUV是正面竞争对手。2024年12月,宋的批发销量超过12万辆,目前入门版售价已下探至约10万元。许多年轻消费者希望有不同的选择,机会就给了零跑汽车。

7. 2024全年毛利率8%,今年要到10%

a. 零跑汽车预计2024年毛利率不低于8%。2023年,该公司毛利率仅为0.5%。朱江明此前称,公司2025年的毛利率目标为10%,长期来看,有望升至15%。

8.今年推低价B系列,作为销量担当

a. 公司计划在2025年一季度推出B系列首款车型B10,售价将低于C系列。朱江明称,公司2025年销量目标为50万辆。

b. 按照规划,B系列将成为关键销量担当。除了SUV车型B10,零跑汽车还会在2025年推出另外两款B系列车型,分别是轿车和跨界车型。

9. 谁是下个最具潜力盈利的新势力?小鹏还是蔚来

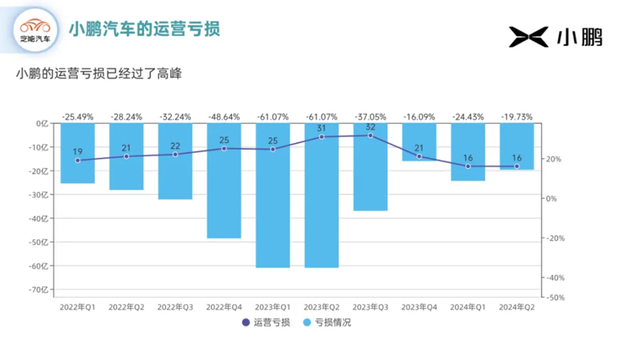

a. 2024年第三季度,小鹏汽车取得营收101亿元,同比增长18.4%;录得净亏损18.1亿元,同比改善53.5%。公司已显现出运营亏损收窄的趋势,这一趋势料将持续。联席总裁顾宏地指出,在2025年内实现盈亏平衡仍是公司目标。

b. 2024年前三个季度,蔚来汽车分别录得净亏损51.8亿、50.4亿和50.6亿元。公司称,铺设换电基础设施、建设第二品牌乐道销售渠道以及较高的研发投入,都对公司盈利能力造成短期压力。

短评:

新能源汽车行业整体仍处于亏损中。中汽中心中国汽车战略与政策研究中心总工程师吴松泉的文章曾经提到,国内生产新能源产品的车企集团超过60家,其中只有4家实现持续盈利,它们分别是特斯拉、比亚迪、理想汽车和赛力斯。内卷导致全行业盈利水平大幅下降,各方应重视价格战对产业创新和健康良性发展的不利影响。