全球一周汽车行业资讯- 2024年第46-47周

6. 车市集中度有所下降,淘汰赛还要继续,车企苦战尚未有尽头

|

1. 短期集中度出现下降,只是暂时现象,未来集中度必然上升,淘汰赛才刚开始 2. 汽车技术更新太快,也是影响行业整合的原因,给尾部车企弯道超车的机会 |

11月15日举行的2024广州汽车发展高峰论坛上,中国国际贸易促进委员会汽车行业委员会会长王侠说:当前中国汽车行业集中度还处于较低水平,淘汰赛还会继续。

2024年前十个月,中国汽车销量排名前十的企业共销售汽车2086万辆,占总销量的84.7%。2014年到2020年,这一比例一直维持在89%到90%左右,2021年下降至86%,2023年降至85%,2024年又有所下降。

拓展阅读:

(1). 行业集中度在价格战下不升反降,与新能源汽车渗透率提升相关

a. 2021年新能源汽车在中国市场渗透率达到13.4%,首次超过10%,2022年、2023年的渗透率分别达到25.6%、31.6%。2024年前十个月,新能源汽车渗透率已经接近40%;同期中国累计销售汽车2462万辆,同比增长2.7%。

(2) 新能源车企间竞争还没有达到稳定状态

a. 2020年及以前,以燃油车为绝对主导的汽车市场处在相对稳定状态,行业集中度较高。

b. 随着汽车市场向电动智能化转型,新能源车企抢夺了燃油车份额,且新能源车企间相互鏖战还没有达到稳定状态,新旧势力交叉竞争最终摊薄了行业集中度。

(3) 新能源汽车市场尚在混战阶段,监管部门鼓励合并

a. 主管部门多次提到,国内新能源汽车企业数量众多,但是长期处于小而散的状态,鼓励企业兼并重组做大做强。

(4) 燃油车份额下滑已是共识

a. 中国乘用车市场信息联席会数据显示,2024年10月零售销量排名前十的车企中,一汽大众、长安汽车、广汽丰田、长城汽车的销量均处于同比下跌态势,长城汽车销量同比跌幅超过20%。

(5) 汽车技术更新太快,也是影响行业整合的原因

a. 在汽车领域新技术层出不穷,也会影响行业整合速度。智能驾驶领域AI大模型上车给车企带来了全新的各种弯道超车可能性,电动化领域混动技术、固态电池、氢燃料电池技术也在不断突破。同时,又意味着头部企业地位也未必就稳固,技术革新有可能帮助后来者居上。

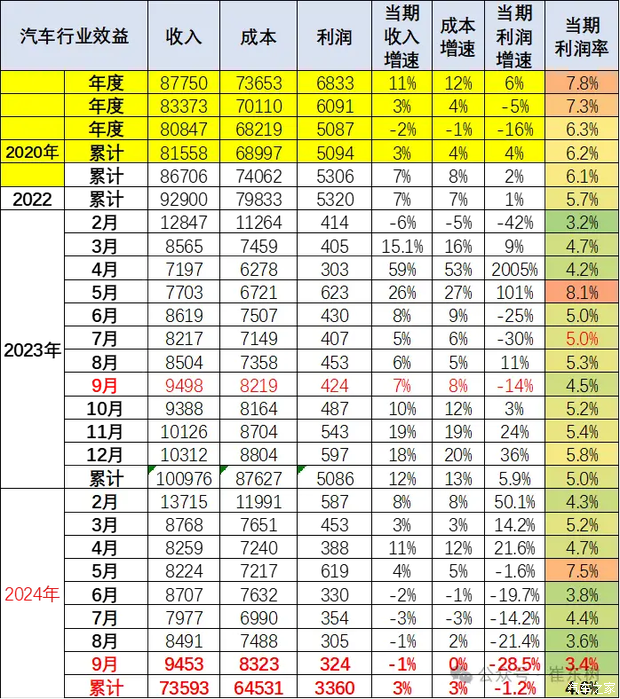

(6) 价格战带来汽车行业利润持续走低

a. 车市苦战的另一表现是行业利润率持续处在低位。乘联会秘书长崔东树整理的数据显示,2024年前三季度,汽车行业利润率为4.6%,其中9月的行业利润率仅为3.4%。而2020年至2023年全年,行业利润率分别为6.2%、6.1%、5.7%、5%。

(7) 12家A股上市车企3季度业绩冰火两重天

a. 比亚迪,销量同比增长37.7%至113.5万辆,是目前公布财报的国内上市车企中唯一一家销量超过百万辆的。比亚迪的营收达到2011.25亿元,领先上汽超500亿元。

b. 上汽集团,由于旗下上汽大众、上汽通用、上汽乘用车和上汽大通子公司汽车销量的持续走跌,今年上汽的营收连续三个季度负增长

c. 长城,近两年长城汽车在国内的销量已不大如前,但是依靠海外销量的增加,三季度其营收还是同比增长2.6%

短评:

燃油车萎缩较快,部分企业严重亏损;新能源汽车市场快速增长,但新能源车企难以实现盈利,企业同样亏损。目前国内实现盈利的新能源车企只有比亚迪和理想汽车。

目前汽车市场集中度下降是暂时现象,从长期来看,车市肯定还会继续洗牌整合。今年雪佛兰、启辰、捷豹路虎、远航汽车等多家车企缺席了正在举行的广州车展。这些企业因为品牌自身策略、经营状况等原因没有露面。或许也是一种整合开始的信号。