纯电新能源汽车行驶与充电报告-秋季报

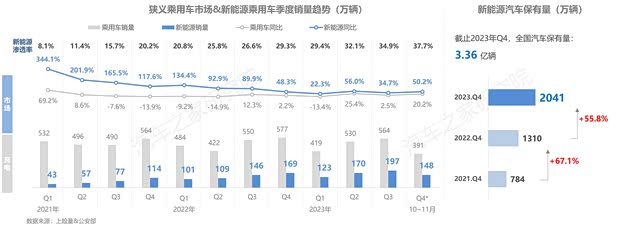

[汽车之家行业] 近年来,国家层面针对汽车行业推出多项转型升级与促销政策,为国内车企在新能源领域的发展提供了重大机遇,不仅加速新能源汽车市场规模的增长,还推动了整个行业的转型升级。在政策和市场的双重作用下,中国新能源汽车产业呈现出爆发式增长。截至2023年底,中国新能源汽车保有量已突破2000万辆,2023年1-11月新能源乘用车销量超过680万辆,同比增长超过三成,市场渗透率持续保持在30%以上的高水平。由此,展示出未来中国新能源汽车市场依然有着强劲的增长动力。

随着新能源汽车进入发展快车道,保有量规模不断扩大,为我们研究车辆使用强度和消费者的用车习惯提供了基础。汽车之家研究院联合新能源汽车国家大数据联盟,推出《中国·纯电·新能源汽车》系列报告。该报告基于纯电新能源乘用车全量数据,全面洞察真实车主行驶与充电行为特征,助力车企掌握新能源汽车运行情况,了解用户行为与用户需求,从而完善产业规划、产品规划,提升产品性能,推动新能源汽车行业健康发展。

阅读说明:

一、纯电新能源市场及充电设施概况

■ 整体汽车市场升温,新能源市场持续火热,发展趋势稳定向好

2023年,中国汽车市场经历了一系列波折与变化。年初,由于“价格战”的影响,市场一度较为低迷,一季度销售业绩相对较弱。然而,随着国家政策的调整和车企的积极应对,市场逐渐恢复了活力。到了四季度,在政策到期与车企促销活动加大的双重影响下,市场销售呈现出明显的“翘尾”现象,为全年的市场表现划上了一个较为圆满的句号。

更为值得关注的是,新能源市场在2023年持续旺盛,消费者用车需求逐渐转向新能源汽车。年末,新能源市场再迎“红火”局面,销量增速明显好于整体市场表现,市场渗透率持续攀升。随着技术的不断创新和市场需求的不断变化,新能源保有量连续实现超50%的快速跃迁。

从发展趋势上看,目前纯电车型市场增速相对弱于插混及增程车型。这一方面得益于插混及增程车型满足了消费者多样化出行的需求,提供更灵活的驾驶体验。同时,在价格“内卷”的市场环境下,随着技术的成熟使得价格也逐渐亲民化,让插混及增程车型成为消费者“跨入”新能源市场的重要选项。

从绝对增量与存量两个角度上看,新能源市场的大部分份额仍有由纯电车型所占据,但市场正面临挑战。未来,随着技术的不断创新和充电便捷性的改善,新能源汽车市场的竞争格局仍将不断变化。

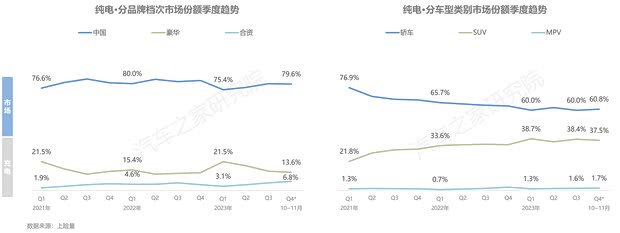

四季度,中国车企在纯电新能源乘用车市场的份额继续攀升,进一步巩固和加强了其霸主地位。合资车企在大众ID.系列等车型的带动下,市场份额也呈现出缓慢增长的态势。表明在新能源汽车领域,随着合资车企投入不断加大,决心重夺失地,未来市场竞争必将更加激烈。而豪华品牌中,特斯拉受供应链紧张、成本上涨等因素的影响下,自2023年年中开始,官方连续数次上调终端价格,对消费者的购买决策具有一定的影响,使得豪华品牌份额有所下降。

而从车型的角度上看,新能源纯电市场产品结构暂时趋于稳定,轿车占据六成市场份额,是绝对的主力车型,SUV车型占据近38%市场空间,MPV车型市场空间持续稳定在十分微小的水平。

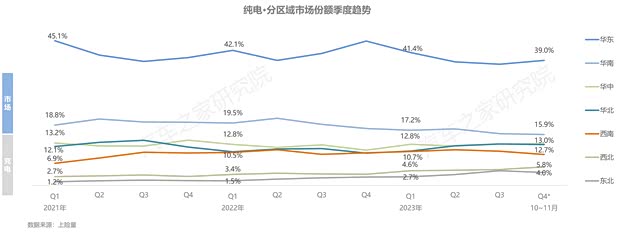

长三角地区作为中国发展的引擎,汇聚了多个经济发达的省市,如江苏、浙江、上海等。这些地区的居民普遍收入较高,对新能源汽车的接受度也更高。此外,长三角地区的充电基础设施配套完善,为新能源汽车的使用提供了便利条件。这些因素共同促进了长三角地区新能源汽车市场的快速发展,其市场份额长期保持在40%左右,成为新能源纯电车型最为重要的区域市场。

华南地区以16%左右份额位居第二,该地区新能源汽车市场的发展也较快,主要得益于当地经济的快速发展和消费者对新能源汽车的较高接受度;华中、华北、西南市场占比均在13%左右,份额十分相近;西北、东北市场占比较少,仅5%左右。

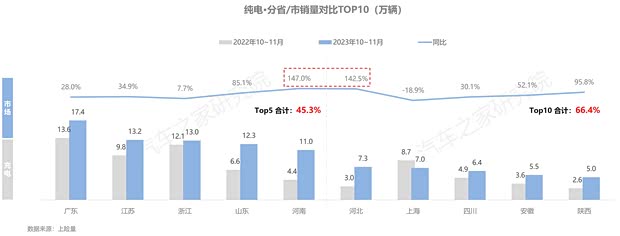

从省份的角度上看,在排名前五的省份中,广东省是唯一销量超过17万辆的省份,继续占据首位,排名第二至第五名的浙江、江苏、山东、河南,五省合计占超45%的全国市场份额。排名前10的省份中,河南、河北是目前市场成长性最为优异,2023年10~11月销量同比增速超100%。

■ 全国充电桩规模持续增加,公桩充电量破35亿度关口

截止2023年11月,全国充电基础设施累计数量超820万台,同比增加67.0%,仍然保持了较高的增速。车桩比为2.37,同比、环比均呈现下降趋势,整体充电桩的建设速度正在逐步跟上新能源汽车的增长速度,充电难等问题有所改善。

从充电设施建设上看,2023年1-11月,充电桩新增安装超300万台,其中10-11月充电桩安装62万台,依然保持高速增长。随着新能源汽车市场的进一步扩大,对充电设施建设的需求将会不断增加。为了满足日益增长的充电需求,未来充电设施建设需要进一步加强和完善。

从结构上看,私桩是目前新能源汽车补能的主要方式,占据充电桩近7成的保有量,且发展更趋稳健,随着新能源汽车市场的不断扩大和消费者对充电便利性的需求增加,私人充电桩的数量将继续保持增长态势。

2023年1-11月,公共充电桩新增安装82万台,其中10-11月安装16.4万台,新增安装量已超过2022年整体四季度增量规模,安装规模持续发力上行,但其增量水平与整体规模,同私人桩相比差距愈大。

广东省作为中国新能源车销量最大的省份,同时也是公桩保有量与增量最多的省份,并且对其他省份具有压倒性优势。从发展协同的角度看,全国公桩发展滞后于新能源车辆市场的增量。这意味着,尽管新能源汽车市场在快速增长,但公共充电桩的建设和投资并未跟上这一步伐。与2022年同期相比,全国大部分省份的新能源车辆公共场所充电难的问题仍未得到缓解。加大相关基础设施建设与投资,合理分布,提高使用效率依然是未来的主要工作方向。

随着新能源汽车保有量的快速增长,公桩充电量也持续增加。2023年1-11月,全国公共充电桩一共充了超320亿度电,同比增长近70%,这一增速远高于此前水平。新能源汽车市场销量的持续高涨和渗透率不断提高,也同步带来新能源用车出行需求与用电量快速增加,11月全国公共充电桩充电量再上台阶,突破35亿度大关,超越了2022年一季度的整体充电量。这表明公共充电桩的建设和运营已经取得了显著的成效,能够满足消费者日益增长的充电需求。

从各省份充电量上看,广东省在公共桩数量和充电量方面均占据领先地位,成为全国充电量最大的省份。具体来说,广东省拥有全国20%的公共桩,充了全国20.4%的电量,远高于其他省份。表明广东省在新能源汽车充电设施建设和运营方面具有显著的优势和领先地位。

从公桩使用效率上看,在充电量排名前10的省份中,河北充电量涨幅最大,且公共充电桩单桩充电量超过3000度,高充电量的背后,是其基础设施建设尚存在不足,发展落后于用电需求的现状。此外,四川省、陕西省的桩均充电量同样较高,基础设施建设存在很大发展空间。

二、纯电新能源汽车行驶及充电行为

■ 23年秋季纯电车辆使用强度大幅增加,上海的营运车辆在行驶里程、天数、时长均排全国前列,成为最拼的城市

随着疫情的结束,与2022年同期相比,2023年秋季纯电车辆在行驶里程、出行天数与行驶时长均有所增加,这表明消费者对新能源纯电车辆的使用需求和频率依然在不断提升,同时,还需要加强充电设施建设和完善相关配套服务,提高纯电车辆的使用便利性和用户体验。而从不同车辆性质对比上看,营运车辆的使用强度远超非营运车辆,两者在行驶里程方面相差超4倍,在日均时长则亦有近5倍的差距。

此外,随着电池技术快速发展与成熟,车辆的能耗水平和续航能力得到不断优化。由此我们可以看到,相较于2022年同期,纯电营运车辆在单日行驶次数变化不大,但在次均行驶里程方面有所大幅度提高,而行驶里程大幅增加使得每周充电次数有所提高。在营运车辆与非营运车辆对比方面,两者在单次行驶平均里程方面相差近3倍,在每周充电次数则相差近6倍,同样显示出营运车辆使用强度远在非营运车辆之上。

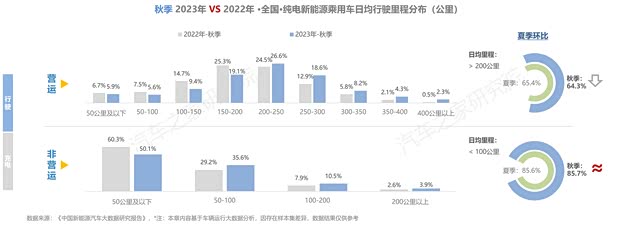

同时,伴随着经济回暖、消费刺激,旅游出行等需求增加的影响,营运与非营运车辆行驶里程均有一定的增长。具体来看,有近80%的营运车辆每天行驶里程超150公里,其中每天行驶里程在150-300公里的车辆占比超过60%。此外,营运车辆日均行驶里程小于100公里的占比有所减少,可以侧面的说明营运车辆的运营效率正在逐步提高。而非营运车辆日均里程多在50公里以内。

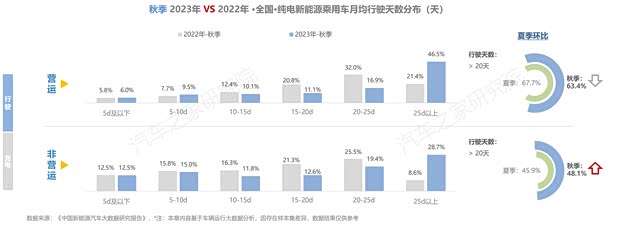

2023年秋季营运车辆每月行驶天数较2022年同期大幅上升,平均每月出勤天数在25天以上的车辆增25.1pct,而受秋季旅游、出行需求相对减弱的影响,营运车辆行驶天数在20天以上的占比略有下降。非营运车辆每月行驶天数在25天以上的车辆同样增长明显,相比2022年同期增20.1pct,可以从侧面说明,纯电新能源车型确实走进了大部分消费者的生活,影响着人们的生活习惯。

在日均时长方面,营运车辆的行驶时间与2022年相似,每日行驶6-10小时占比同样最高,是大部分纯电运营车辆车主每日工时时长。非营运车辆秋季每天行驶的时长集中在1-4小时,其占比超过六成,相较于2022年同期,非营运车辆每天行驶的1-2小时的车辆占比下降明显。

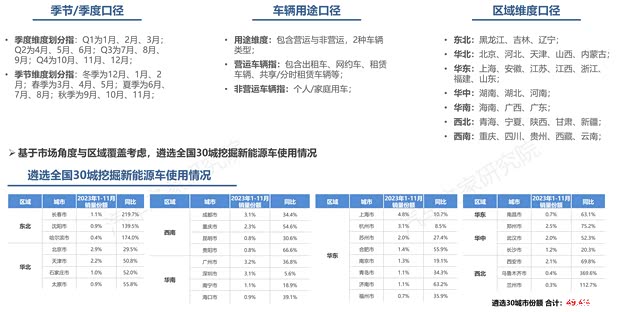

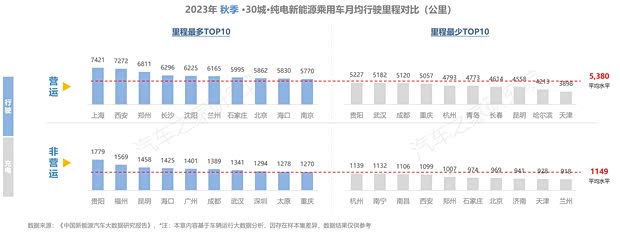

30个城市中,上海、西安,两城市营运车辆月均行驶里程超过7000公里,天津的营运车辆这个秋季跑的最少,月均不足4000公里。非营运车辆跑的最多的是贵阳,月均里程超1700公里,远超其他城市,大部分城市私家纯电车辆行驶里程超过1000公里,兰州车主跑的最少。

在月均天数方面,上海、郑州、太原、西安与哈尔滨的营运车辆出勤天数超过了27天,排名前10的城市月出勤天数均超过全国平均水平。非营运车辆排名前10的城市,月均行驶天数各城市间相差不大,贵阳、哈尔滨的私家车主行驶天数相对较多,南宁的车主跑的最少。

在行驶时长方面,上海、西安和郑州的营运车辆行驶时间最长,平均超过了10个小时。非营运车辆排名前10的城市中,长春、贵阳日均行驶时长较多,其他城市相差不大;南昌私家车主跑的时间最短,平均每天仅行驶1.5小时。

■ 营运与非营运车辆充电行为差异明显,两者充电峰谷泾渭分明

纯电营运车辆每周充电超过7次的占比超过60%,且在所有的补能行为中,使用快充的占比超80%,较夏季有所提高。非营运车辆中超四成的车辆,每周仅充电1次,选择快充方式补能的占比有明显提高。

从充电开始电量上看,消费者的用车习惯很难改变,与夏季相似营运与非营运车辆均有相当比例的车辆存在电池过放有害电池健康的现象。同时,营运车辆在剩余电量在50%以上就开始充电的占比与非营运车辆相近,依然有大量车主对剩余里程更容易产生焦虑感。

从充电结束电量上看,营运与非营运车辆充电完毕时,车辆处于满电状态的占比均超一半。表明在充电过程中,大部分车主充电时,期望车辆达到满电状态,这对充电站的运营商来说,可以制定更加精细化的充电服务策略,以提高充电设施的使用效率和用户体验。

从充电开始时间上看,营运车辆在充电时,快充与慢充的波峰、波谷时间基本一致。早9时与晚19时是营运车辆充电的低谷,同时夜间从22点开始充电比例逐渐提高。此外,当选择快充进行补能时,营运与非营运车辆充电的高峰均出现在13-17时。当选择慢充进行补能时,非营运车辆第一次充电高峰出现在上午9时,第二次是下午18时开始一路攀升,至23时到达顶点,充电时间与营运车辆存在明显差别。

结语:

在政策的引导和消费转型的推动下,预计国内新能源消费市场和充电基础设施的建设将继续保持快速增长。这一趋势表明,中国在新能源汽车领域将继续引领全球市场,而中国车企也在加速研发和产品迭代,积极拓展高端市场和海外市场,实现品牌形象和竞争力的跃升。

而从纯电车辆的使用数据上看,其揭示了一个明显差异:营运车辆的使用强度远超非营运车辆。这一现象在多个城市尤为显著,并对城市充电基础设施建设和纯电车辆本身都提出了更高的要求和挑战。提高充电效率,还能有效引导车主合理安排充电时间。通过优化充电桩布局,可以确保资源得到更合理的分配和利用,为纯电新能源市场和充电设施的可持续发展奠定基础。

接下来,我们将继续发布《中国纯电新能源汽车系列研究报告》。基于深入的市场研究,并结合明星车型的实际表现,全面剖析了当前市场动态和变化趋势。此外,我们还直观地展示了主流纯电新能源车型的电池性能水平,旨在帮助汽车企业更深入地分析产品竞争优势,提升产品性能,打造核心竞争力和突出产品特点。若您想了解更多后续文章和内容,请扫描下图中的二维码,关注“汽车之家研究院”公众号。让我们共同见证中国汽车市场的蓬勃发展。