Q2财报亮瞎眼 特斯拉股价还是带不动?

[汽车之家 行业] 特斯拉又双叒叕降价了。

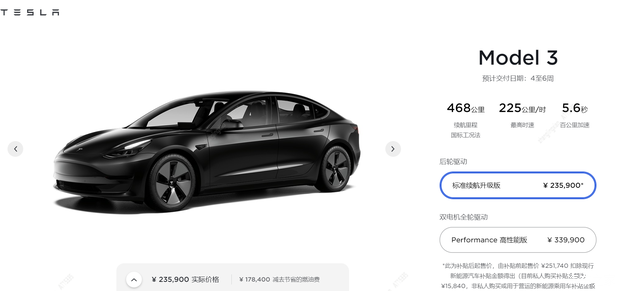

7月30日,特斯拉官网显示,Model 3标准续航后驱升级版大降价,补贴后售价仅为23.59万元,相比之前的价格足足下调了1.5万元。特斯拉方面表示,此次降价反映的是成本波动。

得益于本土化生产及对成本的良好控制等因素,在中国市场不断降价的“成本杀手”特斯拉的毛利润却不断攀新高。7月27日,特斯拉公布了Q2财报,再一次刷新了“史上最好”财报记录。在稳定向好的势头下,特斯拉CEO埃隆·马斯克(Elon Musk)也“飘”了,他不无认真地表示,“以后没啥大事儿,我就不来参加财报会了。”

这份让马斯克“凡尔赛”的财报有多超出预期?数据显示,2021年第二季度,特斯拉营收为119.6亿美元,同比增长98%。净利润大涨近10倍,首次突破10亿美元。扣除碳排放交易额后,特斯拉的净利润为7.46亿美元,首次实现由负转正。

过去很长时间,特斯拉的盈利能力都被外界质疑,原因在于公司利润对政府补贴及碳排放交易额的依赖。如今,这份亮眼的财报似乎可以证明,特斯拉有望摆脱“卖炭翁”的角色,给资本市场带来更多期待。然而,Q2财报发布后,截至美国东部时间7月30日收盘,股价上涨约6.6%。与过去一天涨跌20%的波动幅度相比,只能算“毛毛雨”。

股神巴菲特曾说,“别人贪婪时我恐惧,别人恐惧我贪婪。”要说当今美股最充斥着“贪婪”的一只股票,当属特斯拉了。对于资本市场来说,投资与不投资特斯拉都不是一个简单的抉择。

如果说,连这样一份近乎完美的财报都激不起股价,特斯拉的“泡沫”要破了吗?

盈利拐点已至?

首先来复盘财报中的一些基础信息。

二季度,特斯拉汽车业务营收首次突破100亿美元大关,达到102.06亿美金,同比增长达97%。汽车业务的毛利润达到史上最高的28.99亿美元,毛利率达到28.4%,这也是特斯拉连续第八个季度实现盈利。要知道,号称“会赚钱”的丰田汽车,其近两年的毛利率也未超过18%。

汽车业务在公司总营收的贡献率超过85%,利润贡献率超99%。从交付量上看,二季度特斯拉在全球交付201304辆车,同比增长121%。其中,Model 3与Model Y是销量的主力军,共交付超19万辆,占总交付量的99%。

关于营收及利润的大幅度增长,财报中解释道,这主要归功于Model Y的热销以及上海和柏林等地本土化工厂的推进,使得生产效率不断提高。财报中没有提到的是,Model 3与Model Y的销量虽没有单独列出,但单价更高的Model Y对营收及利润的增长有重要意义。

梳理公开资料可以发现,仅在2021年,特斯拉价格最亲民的Model 3、Model Y在美国涨价了大约12次,其中,Model Y长续航车型在美国至少涨价六次,售价上调5500美元至53990美元;而在中国,Model Y和Model 3今年只涨价一次。

有分析表示,特斯拉在全球最大的两个汽车市场推行不同的市场策略,在美国涨价来保障利润率,在中国市场则保持价格平稳以扩大销量。

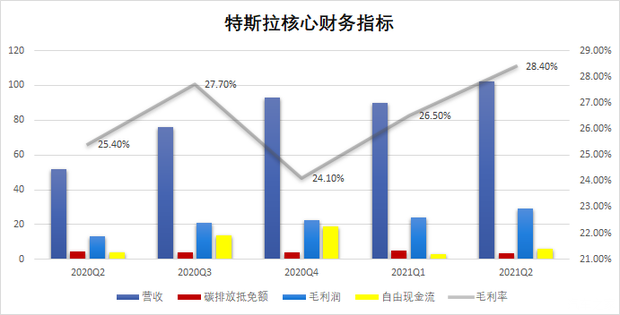

另一方面,“卖炭“收入一直是特斯拉净利润的重要组成部分。但碳排放抵免政策十分依赖监管政策和行业竞争环境,特朗普在任时就曾呼吁中止该政策。为了看清特斯拉真实的盈利水平,汽车之家将此部分”干扰因素“刨除,重新计算出了其主营业务汽车版块的核心财务数据。

|

特斯拉主营业务刨除碳交易收入后的核心财务指标 |

|||||

|

(单位:亿美元) |

2020Q2 |

2020Q3 |

2020Q4 |

2021Q1 | 2021Q2 |

|

营收 |

47.51 |

72.03 |

88.99 |

84.94 |

98.52 |

|

毛利润 |

8.89 |

17.08 |

18.43 |

18.67 |

25.45 |

|

毛利率 |

18.71% |

23.71% |

20.70% |

21.98% |

25.83% |

|

净利润 |

-3.24 |

-0.66 |

-1.31 |

-0.8 |

7.46 |

从上图不难看出,即便是扣掉碳交易所得,各项财报指标也是近五个季度的最高水平。尤其是净利润(扣除卖炭所得)首次出现由负转正。

当然,如果仅用“超预期“来总结特斯拉的财报就没什么意思了。而是在这些破纪录的数据背后,其真实的盈利质量到底如何?

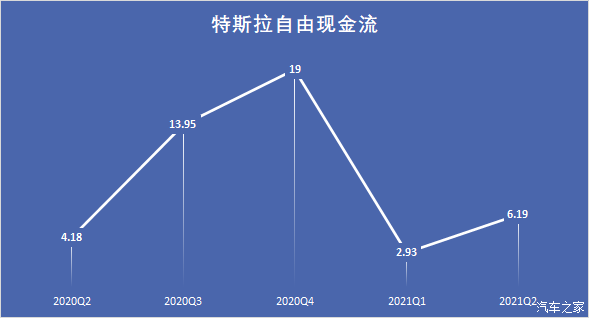

套用世界首富、亚马逊创始人杰夫·贝佐斯(Jeff Bezos)的“名言”,财务报表上的数字利润不是公司的核心能力,一个公司的核心能力是自由现金流,你有多少钱能够支付到对未来的投资上去,这才是决定公司价值的最核心指标。

如果用传统估值模型也就是PE值(市值除以每股净利润)的方式对亚马逊与特斯拉进行估值,他们均高达数百倍,也就是说,资本市场上把他们几百年以后能赚的钱,全给他们了。这是否表明,特斯拉与亚马逊这样的企业是靠讲故事把股价吹上天的骗子?

贝佐斯说:“公司的估值不是按利润来算的,而是按照自由现金流×倍数。”

什么是自由现金流(free cash flow)?它是指一个企业在满足了运营成本和维护性资本开支之后,可以自由分配的钱。

从上表可以看出,近五个季度以来,特斯拉一直保持着2亿美元以上的自由现金储备。

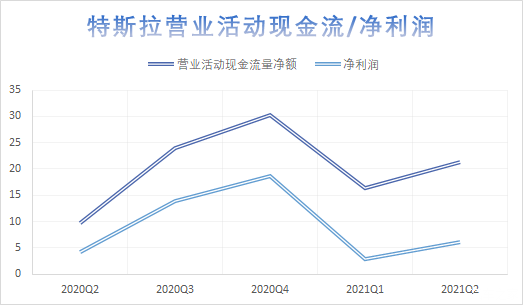

此外,一个常用的测试一家企业盈利质量的方法,是比较净利润(net income)和营业现金流(operating cash flow)的关系。理论上讲,盈利质量好的公司应该是营业现金流高于净利润,且二者必须是正相关的关系,如果以上两个特征任何一个出现不符,净利润里面可能有水分。

从上图可以看出,近五个季度以来,特斯拉的营业现金流与净利润曲线近乎“完美”的保持一致。

从投机到投资

就是这样一份几乎“完美”的答卷,为什么在资本市场激不起“涟漪”?要知道,作为全球市值最高的车企,过去的一年,特斯拉股价上涨了689%。去年8月,其股价最高突破了2000美元,紧接着又在9月初快速回落,过山车似的涨跌幅度犹如家常便饭一般的存在。

汽车分析师张翔告诉汽车之家,2020年是一个特殊的年份,很多国家宣布“禁燃”时间表,特斯拉在2019年的后两个季度实现盈利,这让很多投资者看到新能源汽车的前景,也就是“风口”已至。另外,突然爆发的疫情让很多行业陷入困境,加上美国疯狂增加货币供应,大量的“热钱”开始涌向了新能源汽车这一风口。“包括国内的造车新势力理想与小鹏,也是乘着这个‘风口’赴美上市。”

『特斯拉柏林GIGA工厂』

进入2021年,情况发生了变化,新能源汽车赛道上的玩家越来越多了。来自中国的新势力车企蔚来、理想、小鹏等都展现出了高成长性,特斯拉不是唯一的理想标的。“特斯拉目前的营收与利润增长远高于其他车企,这有力支撑了现阶段如此高的股价与市值。但这不代表这里面没有水分,1000倍的PE值还是太高了。”

他说,一般来讲,资本密集的科技型企业在发展初期都会经历一个较大的波动。苹果公司在快速成长的发展初期,也经历了很大的PE值波动。自2006年,苹果公司的盈利与业务增速维持在一个相对平稳的状态之后,对应的PE值也在10-15倍的区间范围内波动。

在张翔看来,投资者对特斯拉的态度正经历从投机到投资的转变。“早期投资特斯拉风险比较高,当然回报率也高,这里面‘投机’的成分更多一些。去年,特斯拉的销量已经接近50万辆,可以说初具规模,能够在市场上存活下来了。尤其是在如今“双碳目标”下,资本市场眼里特斯拉‘投资’的属性更强,股价会越来越趋于平稳。”

光大证券依然看好特斯拉的高成长性,认为其股价还有很大的上涨空间。在Q2财报发布之后,光大证券分析师对特斯拉的评级维持“买入”(未来6-12个月的投资收益率领先市场基准指数15%以上),且预测特斯拉的股价可突破1000美元。

“车价还不够低”

张翔认为,新能源汽车的发展受政策环境的影响很大,特斯拉也不例外。如果没有政府补贴,它的价格很难与燃油车竞争。马斯克也在Q2财报电话会议上直言,目前的新车价格还不够低。

在去年9月的“电池日”上,马斯克宣布三年内要推出一款价格2.5万美元的平价款电动汽车。由于电池是电动车的成本大户,特斯拉将从改变电池内部材料入手,降低电池组的生产成本。道理很明显,只有电动车的购置成本与使用成本足够低的时候,才能真正地与传统能源汽车正面厮杀。

就在最新财报发布后的第三天,中国地区Model 3再次迎来降价,“你永远等不到一辆最便宜的特斯拉”。官方给出的解释依然是,基于成本的波动。

作为特斯拉的走量车型,Model 3的每次价格下探都绕不开其重要零部件的规模化和国产化。这次也不例外,据悉,特斯拉会将国产Model 3的电机从进口换装成国产电机,而上次降价则是将特斯拉Model 3标准续航版车型的动力电池从三元锂电池换成了磷酸铁锂电池。

光大证券分析师倪昱婧在研报中指出,特斯拉交付量的持续爬坡带来的规模化效应,驱动成本的持续降低,有望对冲其ASP(平均售价)的波动,以及Model S/X改款过渡阶段对业绩端的负面影响,预计汽车业务的毛利率爬坡趋势还将延续。

“Model 3还有降价的空间,因为生命周期越长的产品利润越高,如果提前下架或者销量不够还是会亏。Model 3是特斯拉走量的主力车型,这个概率很低,所以特斯拉可以在降价的同时保住其综合利润率。”张翔说道。

电池与芯片皆“荒”

在财报会后,特斯拉美国官网的首页上多了两张太阳能电池板与太阳能屋顶的照片。虽然储能业务目前对特斯拉的整体毛利润贡献依然为负,但其毛利率从上一季度的-20%增长至第二季度的2.5%,而且是在装机量较上一季度有所下降的情况下。

7月14日,马斯克对外透露,“当前消费者对储能产品Powerwall(家用电池,可储存太阳能或电网电能)的需求量大约为8万台,然而受芯片短缺影响,特斯拉本季度甚至无法实现该需求量的一半。他表示,造成生产量不足的主要原因为芯片供应短缺。

在财报会议上,马斯克感慨芯片问题对产能带来的困扰,他坦言无法同时兼顾储能业务与汽车业务两端的芯片需求。“今年剩下的时间里,我们的增长率将由我们供应链中最慢的部分决定。各种各样的芯片成为供应链中最慢的部分。可以说,芯片供应是我们产量的决定因素。为了解决这个问题,我们寻找新的芯片、编写新固件、写新的软件,与车辆集成并进行测试以维持生产。这真的是一件非常艰巨的工作,因为它是系统性的工程,不是替换个芯片那么简单。”

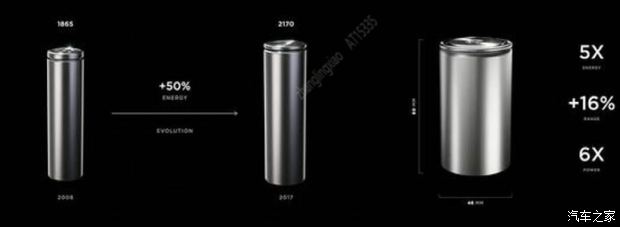

除此之外,4680电池的投产也并不如预期顺利。在Q2财报中,特斯拉首次详细阐述了电池问题。“在加州工厂,我们已经成功验证了4680电池的性能与寿命。还有10%的制约因素在于电池的制造工艺。我们目前已经取得了实质性进展,但是在批量生产之前,还有一段路要走,预计至少半年后才能批量生产。”

马斯克对于4680电池的产能预测是到2022年底达到年产100GWh的产能,量产后的第一批4680锂电池,将率先用在美国德州和德国柏林超级工厂生产的Model Y车型上。

在电话会议中,还有一个值得留意的细节。尽管马斯克坚信特斯拉将实现完全自动驾驶,当提问者问到关于FSD订阅用户的增长情况时,马斯克却表示“目前,选择订阅FSD是否合理?我认为这有待商榷。除此之外,没有更多信息可以透露”。侧面反映出,或许特斯拉自动驾驶业务在推进过程中并没有那么顺利。

当然,任何事物的发展都不可能是一帆风顺的,也没有一家企业可以始终保持高速增长的态势。老马在财报会议上说,“two step forward,one step back”(两步向前,一步向后),不管是自动驾驶技术还是公司的发展,特斯拉都是以这种方式保持前进。

“特斯拉真正了不起的地方在于,没有因为量产而破产。这个世界不缺制造电动车的初创公司,但是很多在量产之前就破产了。”马斯克如是说。(文/汽车之家 张凌霄)