迫在眉睫 芯片短缺或将持续到2022年

[汽车之家 深评] 最新数据显示,2021年上半年,国内汽车产销分别完成1256.9万辆和1289.1万辆,同比分别增长24.2%和25.6%。市场总体依然保持增长,但6月单月产销则出现明显同比下降,且致使1-6月累计产销相比1-5月累计产销增幅比分别回落0.2和1.4个百分点。

中国汽车工业协会分析称,影响市场变化的因素中,芯片供应问题较为突出,原材料上涨也进一步加大企业成本压力。此前,有预测称,今年四季度芯片问题影响会好转,但宝马公司认为,芯片供应尚未出现缓和的迹象,下半年的供应将持续紧张,甚至有可能将导致进一步减产。

那么,汽车产业到底缺哪些芯片,短缺到底还会持续多久?

2021年,芯片突然成了汽车行业的热点话题,“搞芯片”成了今年车企各大掌门人的重要事情。汽车行业从没因为芯片烦恼过,突然今年却要因为芯片而停产、降产。

大众、福特、丰田等多家汽车企业都采取削减产量等方式应对危机。除此之外,为了保证更高的利益,不少车企做出了“弃车保帅”的决策。戴姆勒将有限的芯片供应优先提供给奔驰S级等车型,大众集团也采取了类似的措施。

■ 全球芯片短缺致减产410万辆汽车

芯片短缺的原因错综复杂,可以被视为很多“灰犀牛”碰到一起,才导致了芯片短缺的发生。

首先是疫情影响。疫情导致了前期芯片代工厂开工不足,没有安排足够的产线,使得芯片的生产受到一定影响,不过这个现象也只是去年存在,今年在供货紧张的压力之下,芯片代工厂已经开足马力。疫情的影响还在于去年大量汽车厂以及供应商因为经济低迷调低了生产目标,导致了芯片代工厂仅安排了有限的资源给了汽车芯片。

其次是手机等高端芯片对汽车芯片的产能压制。此前,时任博世CEO沃尔克马尔·邓纳尔(Volkmar Denner)在谈到芯片短缺问题的原因时,也说到了国际市场上的资源争夺,包括华为等在全世界采购芯片,导致芯片厂集中生产力保消费电子市场芯片供应。

消费级芯片要求低,利润大,因此芯片工厂更愿意投入生产线去生产消费级芯片,而不是利润低要求还高的车规级汽车芯片。

第三,汽车电动化、智能化导致芯片需求增加。以前的汽车,机械件占了绝大多数,除了发动机和变速箱外,少有电控部件。而目前随着电动化、智能化的兴起,传统车越来越多的部件也需要芯片来控制。比如目前燃油车上,为了节能运用了电子水泵、电子机油泵等,都需要芯片来控制;在智能电动车上,所需的芯片总量比传统车多一倍以上。

一方面是芯片需求在增加,而另一方面是芯片短缺。

今年几乎所有的汽车厂商都不约而同的减产或者停产部分车型。大众在第一季度削减了德国沃尔夫斯堡和埃姆登工厂的产量,预计减少产量10万辆;奥迪在第一季度和二季度对员工采取了轮休制度,并且芯片短缺对其部分车型生产都带来了负面影响。

在北美市场,6月初就有5.5万辆汽车因为芯片而停产,包括福特Escape、Focus等热门车型;第一季度,国内汽车产量因为芯片减少了25万辆,国内大众和通用不得不采取短期停产来应对产线的不饱和。

研究机构IHS预测,如果芯片短缺在今年底不能得到解决的话,可能会造成全球410万辆汽车减产。因为短缺,芯片价格也进一步上涨,近日比亚迪宣布由于上游产能紧张,半导体涨价5%,估计2022年价格还会涨10%-20%。

除了停产,一些需要芯片支持的高端配置也开始缺失。比如日产、宝马、奥迪等高端车型中的导航、车道偏离等配置就供应不上,导致部分配置车型买不到。

■ 到底缺什么样的汽车芯片?

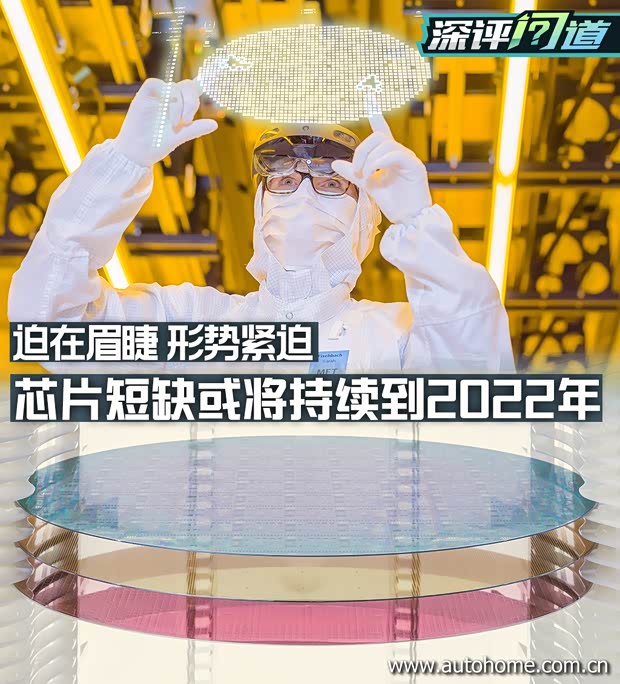

这波汽车芯片短缺主要指的是MCU汽车微控制器。

MCU微控制器是把中央处理器、内存、闪存、计数器、A/D转换、串口等周边接口都整合在单一芯片上,形成芯片级的计算机。在国内,低端芯片MCU产品如4位、8位、16位国内品牌自给率较高,而中高端MCU市场则主要由英飞凌、意法半导体、瑞萨、恩智浦等大品牌垄断。

发动机、变速箱、ESP/ABS、车窗、安全气囊、空调压缩机等都需要MCU来控制,一辆传统燃油车上大概有几十个MCU,比如宝马7系大概有40多个MCU,而像蔚来这样的智能电动车上,则会有上百个MCU。这些MCU控制着不同的部件,但是都属于车规级芯片。

不同于消费级芯片的低要求,车规级芯片的生产制造要求很高,消费电子可以容忍宕机就重启,而汽车上少有芯片能接受这样的故障。以瑞萨车规级芯片的要求为例:要求芯片能够在环境温度-40℃至75℃、湿度95%、15-25KV的静电环境下能够正常工作,并且还要有20年的保质期,保质期内不许坏,产品不良率在100万分之一以下,几乎为0。

除了对产品质量要求高,车规级芯片还要符合国际汽车电子协会的规范:AEC-Q100可靠性标准,符合零失效的供应链质量管理标准IATF 16949,以及符合ISO 26262的功能安全标准,其中ISO 26262功能安全标准要能够做到在出现故障的条件下有足够的冗余来保证产品安全,不影响到整车安全。而消费级芯片却没有这些要求,手机可能在0℃以下的室外就无法工作,玩具狗芯片可能半年就坏了。

这就是汽车芯片的特点:难度不大要求却很高,同时利润并不高。

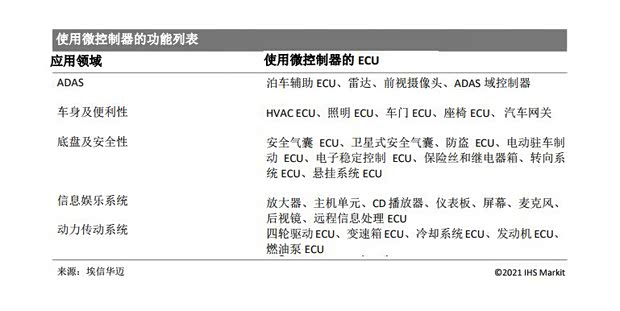

汽车MCU比消费级芯片制程低,通常都低于40纳米,最高级的也不过28纳米工艺制造水平。芯片制造是一个重资产的行业,需要投入极高的资金来生产,所需设备昂贵,只有极少数的芯片工厂(晶圆厂)能够生产,台积电就是其中之一,目前台积电生产了全世界大约70%的MCU。

■ 汽车产业链应对之策

目前,在全球芯片市场占有重要地位的制造商有台积电、三星和英特尔等。台积电在芯片产能方面处于行业领先地位。

全球领先的汽车零部件供应商博世高层在谈到芯片短缺时曾提到,得益于以往较为成功和稳健的供应链关系,博世一直都奉行零库存战略,芯片几乎不备货,这也符合芯片需要较高保存环境要求的原因。而就是因为博世零库存,大众等主机厂也将博世等供应商告上法庭,要求赔偿。

芯片供货周期太长,没有可能在短期内转向第二供应商。芯片从订购到发货需要16周之久,而一些ESP或者导航系统等复杂芯片则需要26周之久,因此MCU供应受限问题只能要求台积电增加产能。

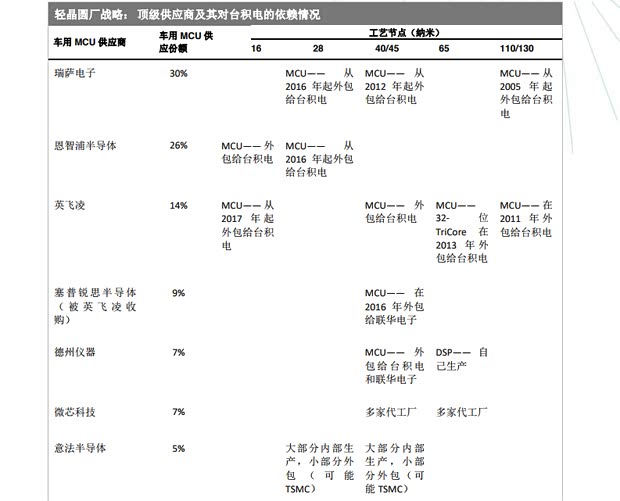

多年来,英飞凌、恩智浦等芯片大厂都将订单转移到代工厂里。英飞凌在2009年就将65nm的芯片转给台积电,而后在2018年,英飞凌一半生产给了外包,并计划在五年内MCU外包比例提高到70%。瑞萨更夸张,2012年瑞萨裁员,将车用MCU外包给台积电,截至目前MCU外包比例达到了90%以上。

『来自IHS的调查分析数据』

这样的后果就是,汽车芯片生产的鸡蛋全都在一个篮子里,以前还有七八个工厂一起生产芯片,而现在全球70%的产能,甚至更多,都到了中国台湾。按理说,全球巨大的汽车芯片市场都给了台积电,台积电应该赚的盆满钵满,然而现实是汽车芯片利润只占了台积电营收的3%,而手机芯片是48%。可见,在去年华为等公司大肆备货消费级芯片的背景下,台积电会优先满足华为订单,而汽车芯片这个订单首先是要被“牺牲”的。

汽车是一个上下游供应链复杂且多样的行业,但是MCU芯片除外,这种畸形的供应链关系也让整个行业有所反思。

一方面,台积电提高芯片价格以满足对于芯片扩产的要求,另一方面各个国家都提高了对于汽车芯片的投入,将鸡蛋从一个篮子拿出来。美国也正在制定一个长期芯片供应计划,并让台积电在亚利桑那州投资120亿美元建设的工厂和三星在德克萨斯州的芯片工厂扮演重要角色;欧盟也要在台积电的协助下,建立先进的芯片工厂;中国也在积极的投资来扶持本土的芯片企业。

此轮芯片短缺也会让主机厂、供应商、芯片厂思考代工模式和外包组合带来的风险,提高自己对供应链风险管理的认知。可以预见的是,芯片危机的解决是一个长期缓慢的过程,芯片交货周期长,芯片厂投资大,任何晶圆厂都要数年时间才能建成投产,台积电北美新工厂也要两年后才能投入使用,预估这次芯片危机可能要到2022年下旬才能全面恢复。(文/汽车之家行业评论员 何先生)