最艰难时刻已过 汽车“芯荒”静待破局

[汽车之家 行业] “谁也没想到,一颗小小的芯片让我们老板这么着急上火,都要出动高层领导去供应商那边盯货。”2021中国汽车论坛汽车“芯荒”与中国对策分论坛上,汽车之家不止一次听到汽车行业人士的缺芯烦恼,“缺芯”问题已经成为全行业共同关注的话题。

另一方面,汽车行业“缺芯”问题也引发了全行业的反思,为何一颗小芯片就卡住了汽车行业的脖子?这里面有政治因素,也有市场因素。总之,千有万有,不如自己有。正如全国政协经济委员会副主任苗圩呼吁,“在芯片‘荒’危机之后,我国汽车产业需要建立自主可控的车规级芯片产业体系。”

那么,我国汽车产业“缺芯”问题究竟有多严重?“缺芯”问题究竟是如何演化而来?汽车“芯荒”还会持续多久?

汽车“芯荒”引发行业震动

中国电子商会自主创新与安全技术委员会理事长冯燕春表示,自2020年下半年以来,全球“缺芯”已经让汽车巨头陷入停产危机,多家车企发布停产公告。今年以来,芯片危机所影响的行业也在不断蔓延,似有愈演愈烈之势。IHS Markit预测,汽车芯片短缺可能导致第一季度全球减产100万辆的轻型车辆。

“这已经不是钱的问题,问题是就算你有钱也不见得能采购到芯片。”一家整车企业采购负责人向汽车之家表示,随着车市复苏,汽车产业的快速发展带来爆发式需求,而芯片代工厂在车规芯片上的产能布局不能及时跟上行业需求,导致了供需的错位。“传递到某一家企业,就发生了催货、抢芯、涨价等现象。”

『中国汽车工业协会总工程师、副秘书长叶盛基』

那么,汽车“缺芯”是如何演化而来?中国汽车工业协会总工程师、副秘书长叶盛基进行了推演,让我们了解到汽车芯片供应失衡的整个过程。

2019年4季度,半导体产业进入新一轮景气周期,需求旺盛。产能利用率达到95%以上。2020年1季度,疫情发生,汽车行业撤单,供应链备货大幅下降,生产计划萎缩。2020年2季度,消费电子需求先恢复,产能(含生产物料)向消费电子转移。

2020年8-9月,华为面临美国制裁,芯片大量囤货,小米、VIVO随后加大采购,抢占半导体产能。2020年4季度,汽车半导体产能开始不足,媒体炒作之下,代理商开始囤货。2021年1季度,美国德州暴雪、东南亚二轮疫情、瑞萨着火等事件发生,芯片短缺加剧。各国政府出面协调资源产能,车企被迫停产或减产。

叶盛基表示,2021年2季度,预计芯片短缺最为严重。“目前各类芯片中MCU控制芯片最为紧缺,国内MCU控制芯片企业也最为薄弱。”叶盛基说。

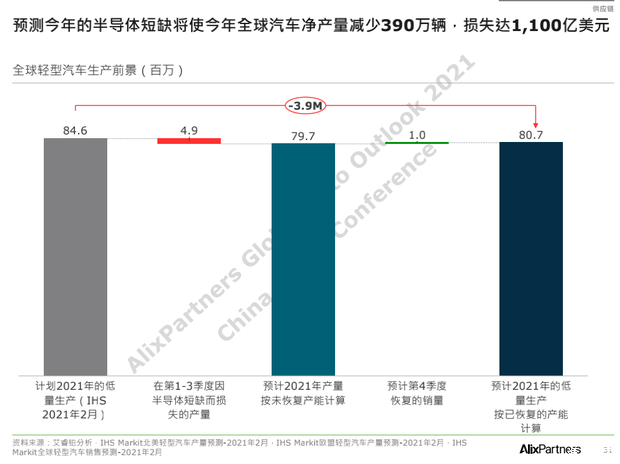

缺芯确实给汽车行业带来“阵痛”。6月17日,艾睿铂发布《2021年全球汽车市场展望》报告显示,缺芯问题持续影响汽车行业,预测今年半导体短缺将使全球汽车净产量减少390万辆,损失达1100亿美元,预计今年第四季度缺芯问题会被缓解。

“缺芯”问题核心在于供需失衡

导致汽车行业“缺芯”的因素有哪些?我们从供需角度进行分析,答案便一目了然。

从供应层面来看,主要在于晶圆产能不足、代理商囤货以及疫情、火灾、停电等不可抗力因素导致的芯片停产。

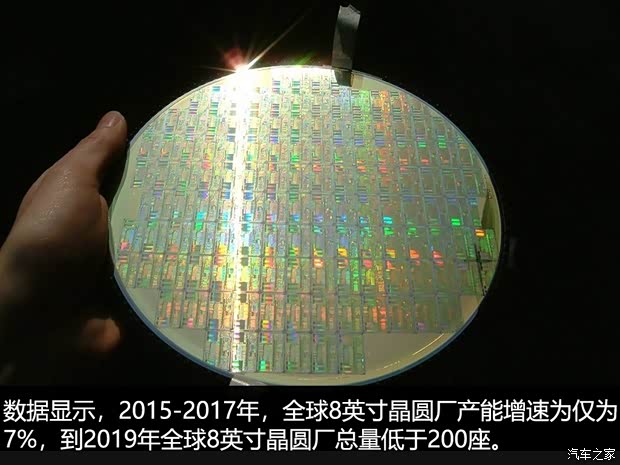

晶圆产能不足严重影响着汽车芯片的供应。据悉,汽车芯片对8英寸晶圆的依赖性非常强,占到了汽车半导体需求中的79%。2008年以前,以8英寸晶圆厂为主流,之后,8英寸晶圆厂逐步被12英寸晶圆厂取代。此外,2010-2016年期间,约超过20座6英寸晶圆厂关闭,如分立器件、功率器件、MEMS、模拟芯片等产品需求切换至8英寸,更是额外加重了8英寸晶圆产能的负担。

此外,全球超60%的车规级芯片晶圆由台积电代工,而台积电产能在行情变化下明显供应不足。根据台积电公布的2020年财报数据,2020年车用电子营收逆势衰退7.4%,占总体营收不足4%。台积电表示,从2018年开始,全球汽车场疲软,进入2020年之后,疫情又对汽车市场带来了冲击,也影响到了汽车供应链,汽车领域的客户直到去年三季度还在削减订单,但是四季度订单突然恢复。

代理商囤货直接扰乱了芯片供应的平衡。由于汽车芯片的供应缺口、恢复周期等信息不清晰,同时媒体的过度宣传,加剧了市场恐慌,市场上不乏出现芯片分销商囤货居奇,漫天要价的情况。同时,企业也选择大量囤货扫货,提高芯片库存,来抵御未来的风险,进一步加剧了当前的芯片短缺困境。

叶盛基表示,在目前汽车半导体供应紧张的背景下,良莠不齐的现货分销商更可能是芯片市场稳定的X因素。而“X”,表示着未知的不确定因素。

当然,火灾、停电、疫情等不可抗力因素造成的芯片停产,直接影响了供应情况。年初欧洲和东南亚第二波新冠疫情,二月美国德州暴雪、三月日本地震、瑞萨火灾,六月台湾疫情等不可抗拒因素的影响,主要半导体厂商降低生产或关停工厂的事件陆续发生,这再次加剧了车半导体供应不足的问题。

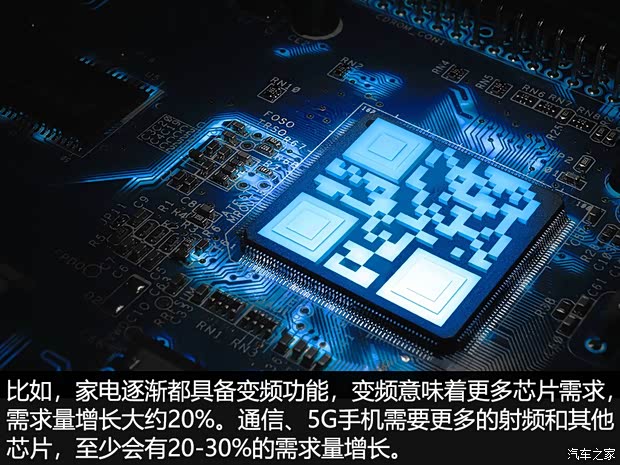

需求层面,汽车产业升级大幅提高芯片使用量,带来了车用芯片的需求大涨。汽车产品为满足更高的功能、功耗、性能等要求,单个设备对芯片使用需求加大。此外,新能源、新排放标准、智能化对于芯片的需求成倍的增长。

我们以新能源汽车为例,一辆电动汽车对芯片的消耗是传统汽车的5-6倍,随着碳达峰碳中和战略目标的提出,新能源汽车的比例不断提升。2020年新能源汽车产量约120万辆,今年可能达到200万辆以上。随着智能化发展,传统车对半导体需求也在增长,大概在10%。综合来看汽车行业整体半导体需求增长幅度预计在25%左右。

其他行业对芯片的需求亦有所增长,抢占了汽车芯片的产能。

此外,美国对华为制裁连锁反应。华为在制裁时效之前超额下单,采购大量芯片专供手机生产,储备了超长周期的货源,随后大型消费电子企业纷纷效仿,加大储备量,挤占了当年大部分芯片产能。

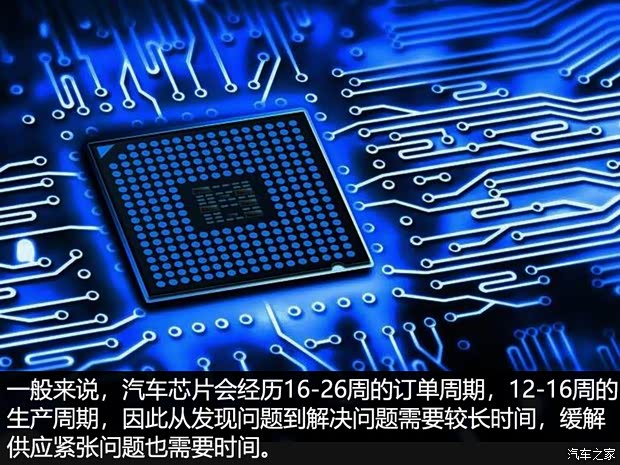

总体来看,疫情对造成配套需求信息错位、不对等,大家对市场恢复预期判断不一致。再加上半导体生产周期长,而汽车准时化要求高,这两者之间的矛盾加剧了信息错配。所以,汽车芯片紧缺,还是要从供需两个方面溯源,供需失衡缺芯问题自然爆发。

最艰难的缺芯阶段已经过去

不过,中汽协也给了汽车行业一颗“定心丸”。中汽协预测,芯片供应不足的问题,对整个行业的影响是短期的,估计就对1-6月的销量有所影响。芯片紧缺状况,到2季度达到最高峰之后,乐观预计下半年之后就会开始缓解。

为何会如此预判?叶盛基认为,由于前期上游增加的产能还没有释放,当前芯片资源掌握在分销代理商环节,再加上瑞萨火灾造成的影响在2季度已传导到终端。因此,影响缺芯的负面因素已经逐步弱化。

而今年下半年开始,芯片短缺问题便会有所缓解。叶盛基表示,台积电占全球汽车半导体晶圆产能的60%,今年1月台积电已经将产能向汽车倾斜。此外,瑞萨工厂目前产线全线设备产能已经恢复,7月中出货量可达到失火前水平。

总体来看,缺芯带来的负面影响有望在今年抹平。原因在于,芯片制造企业在1月已开始调整车用芯片产能。此外,车用芯片中下游板级企业和电器企业多数都是全球分工的国际化企业,不太可能受到政治因素影响出现断芯情况。再则,价格全年呈现上涨,IDM企业的统一调价为主旋律,分销环节价会改善。

叶盛基表示,汽车芯片供应有望在2022年年中恢复正常。目前半导体行业产能对汽车行业提供了较大的支持,当汽车行业不缺芯片后,其他行业再经过半年周期性调整,预计2022年底整个半导体产业供应恢复平衡。

不过,汽车“芯荒”带给我们的教训是深刻的,我们有必要进行反思,以避免在发展过程中重蹈覆辙。叶盛基认为,中国汽车产业强大发展前提,一定要将关键核心技术掌握在自己手中。

编辑总结:

如何从根本上解决汽车缺芯问题?我们需要通过产业链上下游、政府及行业组织通力协作,积极营造良好的产业链生态,完善和加强芯片产品供应链管理,进一步加强市场研判工作。此外,着力构建国内标准和认证体系,将汽车芯片纳入重大技术发展项目。如此,汽车芯片才不会卡住汽车行业发展的脖子。(文/汽车之家 李争光)