新势力高调宣战BBA 用户画像的战绩播报

[汽车之家行业] 尽管五菱小车销量一路飙升,但“高举高打”显然是国内新能源汽车更愿意执行的战略,并且,已上市的高端新能源车不少都说“抢”了BBA的用户,这话蔚来说过,理想说过,小鹏说过,比亚迪说过,广汽传祺也说过……越来越多品牌正在推出的高端电动车,保不齐也这样想过,而特斯拉,他做到了。宏光MINIEV的单车利润只有89块钱,这不是人人想要的,高端大气上档次与高市值才更配。那么,宣战BBA的这些电动车,事实上真的是BBA的对手么?

我们选了市面上的6款热门高端电动车——Model 3,蔚来ES8/ES6,比亚迪汉,理想ONE和小鹏汽车P7(图片 | 参数 | 询价),基于年龄、财力、车系偏好、品牌偏好等大数据,对其现有用户画像和潜在用户在看车选车阶段的痕迹进行描摹,加上长线战绩剖析,我们从中发现了一些“反常识”的信息,以及一些值得这些新能源汽车品牌们关注的消费动向。

★抢BBA的用户很容易么?

当然并不容易,BBA深耕市场多少年?!产品力和口碑积淀多深厚?!还是看两组数据。

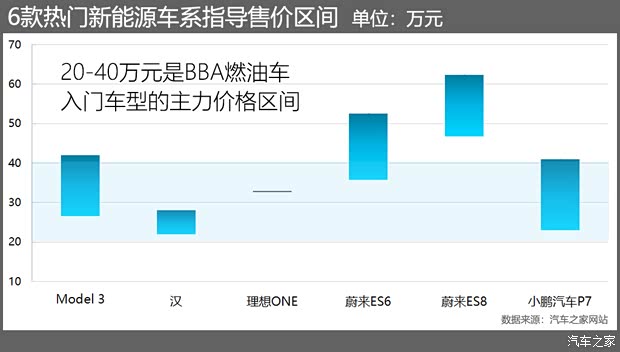

第一组,用户最敏感的售价。所选6款高端新能源汽车,整体售价都在20-40万(补贴前)这个区间内,正好是BBA入门车型的主力售价范围,而蔚来的两款电动车则已经进到了40-60万元的BBA高级别车系的售价区间。而且,蔚来明确表示:就是要卖跟燃油车一样的价格,拼的是服务。从这个刚性指标看,这些新能源汽车的确触到了BBA的目标用户群,或者说瞄定了有实力买BBA的用户群。

当然,新能源汽车有补贴。以上的纯电动车的续航都超过了400公里,所以可以拿到2.25万的补贴,(理想ONE售价超过了30万,8500元的补贴由理想汽车补给用户),蔚来售价虽高于30万但因为换电也能享受补贴,再扣除购置税(大致按2万算),全部按照4万元的减免和补贴合计来扣除,这些车的实际售价仍在BBA入门级车系的价格区间内。所以,从价格来说,属于正面刚。

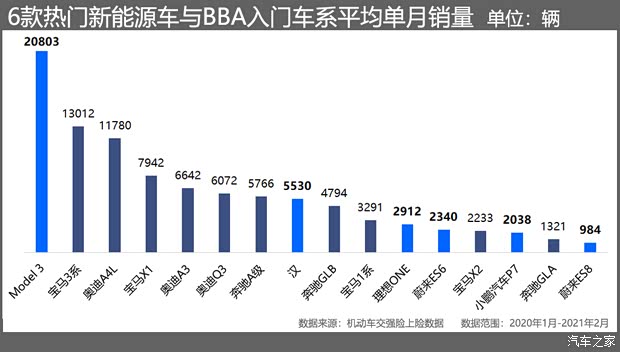

那么“刚”的结果如何?这是我们要看的第二组数据,真刀实枪的销量。公平起见,我们选取2020年1月至今的上险销量进行单月平均,平均月份数按每款车这期间的实际销售月份算,结果是下图这样子的——

从销量看,Model 3的确对BBA构成了巨大的压力,平均单月销量已经超过2万辆,同期最高的宝马3系平均单月销量为13012辆。汉排在中间,在6款选择新能源车系中排第二,平均单月销量5530辆。而蔚来的两款车和小鹏汽车P7都排在很后面,蔚来ES8的单月销量不足1000辆,它的巅峰时期在2018年底,单月销量突破了3000辆,2019年以来没有超过2000辆的月份。看来与BBA不是那么好battle的,要从BBA手里抢用户也不是一件易事。

★潜在用户选车是否对标了BBA?

有一个黑洞是:我们无法识别那些原来有意购买BBA燃油车、后来却属意高端新能源汽车的“转投”用户。但是,消费者在买车之前要经历多目标车系对比、甄别、权衡犹豫等阶段,尽管最终如何拍板可能会受一些非理性、玄妙因素的影响,但整体而言,进入用户选车对比范畴的一系列车系中,任何一款没被用户选中的车,可视为“被抢了用户”。

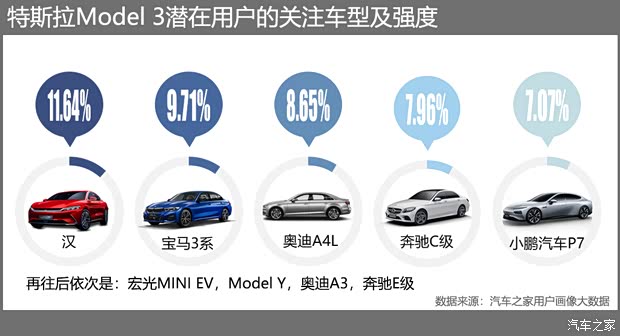

基于汽车之家用户画像大数据,我们分析了6款热门新能源车潜在用户在看车、选车阶段的关联车系,可视为用户心中的对标竞品。那么,这些车是不是都对标了BBA呢?还真的有,但并不是全部都如此。明说吧,买Model 3的,真的拿BBA的燃油车比较权衡过,其他的,并没有;然而,其他5款车每款的对比车系里都有Model 3。这就是:说好的瞄定BBA,终究还是三英战吕布(Model 3)。

◆Model 3:真BBA“杀手”

首先看特斯拉。Model 3还真是BBA的真正对手,在目标车系中,比亚迪汉是关联强度最大的一款车,然后就是BBA同级燃油车型了,小鹏汽车P7排在第5位,其他的新能源其车在有意购买Model 3的用户中关联度强度都不到4%。汉的纯电版最高续航里程达到605公里,虽然低于Model 3的668公里,但胜在车更大、售价更便宜,而且搭载了比亚迪的刀片电池,上市以来最高单月销量已经超过10000辆,是目前对Model 3在销量上最强劲的对手。

追求科技感、新技术体验的人群,是特斯拉的重点用户,所以尽管Model 3的内饰各种被吐槽,但是依然有很多人愿意为其科技感而尝鲜。而Model 3在国内市场的销量,已经是BBA所忌惮的了,在全球市场其实也是如此。马斯克在自动驾驶上的激进,着实吸引了一帮科技极客,从某种意义上说,它是个新事物。

◆蔚来:嘴上说的是是是

蔚来出道即裹挟着高端、豪华而来。有意购买蔚来ES6和ES8的潜在用户中,在看车选车阶段,并没有把BBA纳入优先比较范畴,反倒是与Model 3和国内的新能源战友比较的最多,这与蔚来最早高调宣战BBA的调性似乎不太符。但是,如果考虑到蔚来说的“买蔚来的都是家里已经有BBA的了”,倒也说的过去……

去年以来,李斌反复强调蔚来的品牌定位:短期内对标BBA,长期竞争者则是苹果,希望在与BBA竞争时,蔚来能够“三分天下有其一”。秦力洪也在被问及是否会像Model 3一样降价时明确表示:蔚来的竞争对手主要是BBA,并不是特斯拉。

蔚来ES6潜在用户最关注的竞品车系是Model 3,关联强度高达15%,其次是理想ONE,关联强度超过10%,这恐怕是蔚来不太想看到的数据,说好的跟BBA竞争的,结果你们居然看“我”并没有放在眼里的特斯拉?除非所有打算买蔚来的真的全部都是家里已经有了BBA的。

蔚来ES8的用户群非常有意思,据说这是个“精英圈层”,很长时间以来,蔚来给自己的用户群设置了“有钱、精英”的形象,与此同时,他们也是蔚来的“带客”群。但是随着蔚来汽车销量的增长,用户社区日益庞大,如何维护甚至提升原有的服务品质和社群与品牌忠诚度,尤其是及如何覆盖巨大的运营成本,都是不小的挑战。

蔚来明确表示:因为自己比特斯拉贵15万左右,两家的用户群已经不是一类了。但是,蔚来车主认为“特斯拉很傲慢”,特斯拉车主认为“蔚来太会搞营销”,蔚来车主与特斯拉车主在网上互相diss的场景一再发生,这是不是也从一定角度说明蔚来的最大竞争对手还真的就是特斯拉?

◆理想ONE:特立独行侠

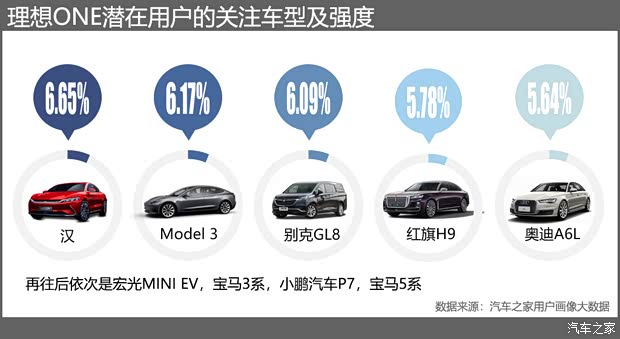

理想ONE是所选6款车中唯一一款非纯电动车型,增程式虽被国家纳入新能源汽车范畴,但其售价高于30万而无法获得8500元的补贴,但理想把这部分自己买单了,也就是用户享受到的其实是来自理想汽车的补贴。理想ONE的关联车系中,强度最大的是汉,但也不过只有6.65%,这说明有意买理想ONE的用户,可能本身对纯电动汽车就不是特别感冒,同时考虑汉的,可能更多的也是汉的混动车系。而且后面几款对标车系中,也是以燃油车为主,看来理想ONE是“真の与燃油车竞争”。

李想曾公开理想ONE的用户群画像,排名前三的用户是BBA车主,紧随其后的是VTH(大众、丰田、本田)车主,BBA用户以增购为主,VTH用户以换购为主。理想ONE更多的用户仍然是豪华品牌为主,法拉利、兰博基尼、劳斯莱斯、宾利的也不少——这也是李想说的。

◆小鹏汽车:品牌忠诚度有待提高

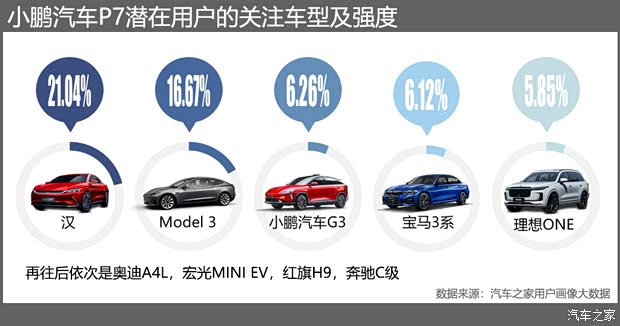

关注小鹏汽车P7的潜在用户中,对汉的同时关注度最强,而且高达21%,对Model 3的关注度也接近17%,这说明小鹏汽车P7潜在用户的“偏离度”较高,或者说这些用户在最后拍板决定买哪款车的时候,比较容易“背叛”。小鹏汽车在自动驾驶方面的投入国内算是最强,这一点上它与特斯拉最像,也最想借此打败特斯拉。宝马3系是小鹏汽车P7意向用户对比车系中的第4位,关注强度超过6%。

小鹏汽车也曾公布自己的消费人群,主要是律师、医生等文化水平较高,且家里一般已经有了BBA的用户。而且,小鹏汽车曾经说过,为了不让品牌形象受影响,小鹏汽车不允许用于跑网约车,否则无法质保。而事实上,目前小鹏汽车G3跑网约车的比例是高于私人用车的。

◆比亚迪汉:可能是在后的黄雀

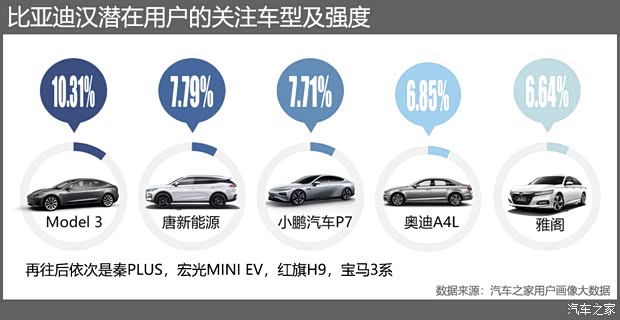

比亚迪汉上市只有10个月,最高单月上险销量突破了10000辆,平均单月销量已经完超“理蔚鹏”,据称如若不是刀片电池产能所限,汉的交付还会更多。汉也是Model 3潜在用户最关注的车,汉的潜在用户最关注的车也是Model 3,二者颇有些惺惺相惜。与Model 3相比,汉的长处有两个:一是车型级别更高,二是售价更便宜,自供电池这一点在成本控制上比亚迪还是最有优势的。

奥迪A4L进入了汉潜在用户的看车对比阵营,关注强度接近7%。并不意外的是,比亚迪曾表示汉的用户里面有70%的是增换购用户,其中原来开豪华品牌车的占51%,这其中又有6成以上的是BBA车主。撇开能否抢了BBA的用户不说,最有希望追上Model 3的,应该就是汉了。而从各款车的权衡阶段看,汉已经成为了不少高端新能源汽车忌惮的选手。

看完以上,有没有发现什么“消失”了?对,就是最早出发造电动车的那些老牌车企,以及他们造的车……“网红效应”固然可能是消费认知阵营分化的诱因之一,但是造了十多年电动车的“老势力”们,或许也可以想想自己的差池在哪儿,尤其地,想一想即将踏入的高端电动车市场,要怎么个打法。

当然,以上用户数据,可能会包含那些原BBA车主,就是我已经有一辆BBA燃油车了,不过是想增购一台新能源汽车体验一下新事物,这当然会对数据带来一定“噪音”,但基本面不会有大的偏差,消费者把你放在什么阵营里比,这挺重要。

★“如要攘外必先安内”

所以看下来,不管排序如何,大家多多少少都对标了下BBA。退一步讲,这些高端新能源汽车即便真是BBA用户增购或换购的首选,那么这些车也首先要在“内斗”中胜出。真正理性的消费者是这样的:掌握较多的汽车知识,在选车时会反复对比:包含价格、动力、品牌、安全、配置、空间、保值率、口碑等信息,然后做出最终选择。

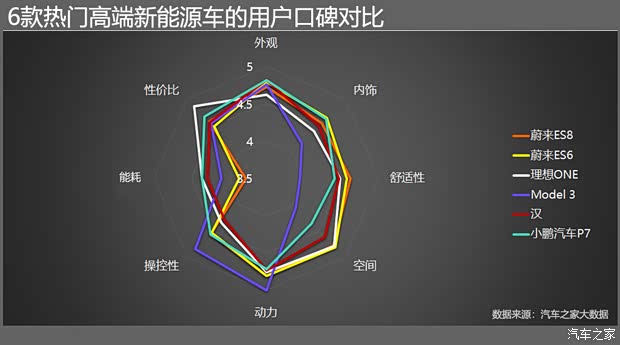

汽车之家用户口碑大数据显示,Model 3的内饰、舒适性以及空间,那是真的6款中最差,但是操控性和动力碾压对手,动力一项得到5分的满分,外观也不差。在能耗一项,整体而言这是所有电动车的软肋,其中又以蔚来的两款产品得分最低,显然“能量无忧”并没有真的让人无忧,换电站凌晨仍需排队的情况一再爆出,消费者内心还是有忌惮,而蔚来也面临着建更多换电站、保障换电体验的成本考验。

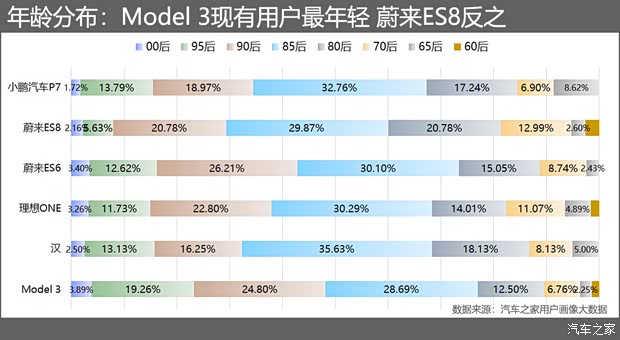

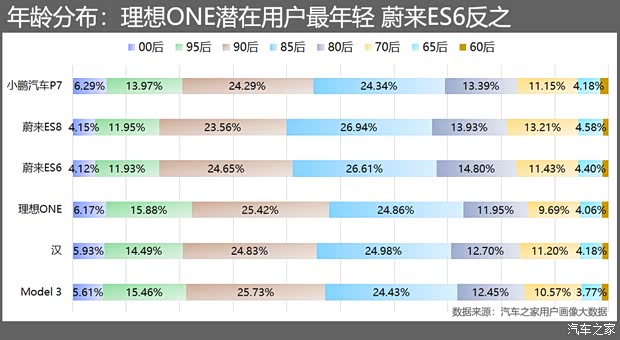

在选车关联之外,我们还选取了用户画像数据中最有参考意义的两项:用户年龄和购车预算,一经对比,6款选择车系的现有用户和潜在用户特征差异还是比较明显的。

用户年龄购成上,现有用户中,蔚来ES8的用户群最为年长,超过30岁的接近70%,Model 3的用户最年轻,30岁以下用户接近50%,最年轻的00后用户占比,Model 3也是最高的。蔚来ES8最初设定的目标客户是平均36岁有孩子的男性用户,36岁以下的用户占6成,36-41岁的用户占到50%,70后用户占比最高的也是它;蔚来ES6的用户年轻化程度仅次于Model 3。而汉的85后和80后用户占比超过了53%,40岁左右用户是其主流。打出“超级奶爸车”旗号的理想ONE,90后和85后用户占比达到53%。

85后已经接近40岁,即便自认年轻,但显然不是车企眼中的年轻用户,刚过30岁的90后勉强能算是,但是真正的年轻用户,而且是具备成长性的,应该是95后往下。潜在用户方面,21岁以下(00后)最年轻的消费群体,小鹏汽车P7占比最高,95后占比最高的是理想ONE,90后的则是Model 3,其实90后是最具消费活力的群体。而如果说到已经有了BBA再需要买一辆新能源汽车感受一下的话,那恐怕得有实力的85后、80后了,这部分群体,蔚来ES8和ES6的比重最大。不知道蔚来欲与BBA三分天下的底气是否来自于此。

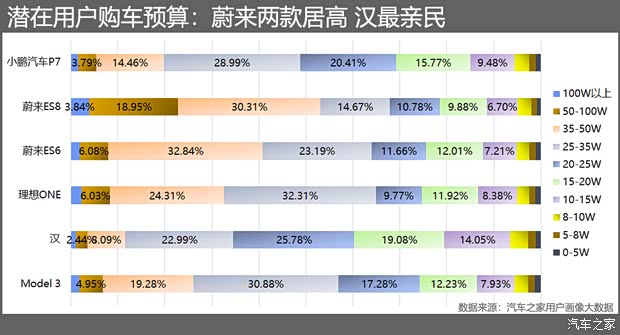

蔚来的用户偏年长,根本性的原因是蔚来的车它贵呀。所以定价在50-60万的蔚来ES8潜在用户中,有22%的手持50万+而来,蔚来用户“有钱、精英”的标签或来自于此?25-50万预算买车,是国内高端汽车购车的主力心理区间,在这个范畴内,理想ONE和蔚来ES6的用户占比最高,都超过了55%。只准备拿出15-20万买车的,在比亚迪汉的潜在用户群中占比最高,原因也很简单,汉定价最低。

回到真实的市场。这些车上市时间都不长,且新能源汽车整个行业和产品还在初级阶段,真正的市场竞争远未开始。受政策红利庇佑,以上6款车销量前五的城市全部都是限购城市(仅蔚来ES6的第五大销量城市苏州除外),它们在限购城市的销量基本占到其全国总销量的一半,最高的是Model 3占58.1%,最低的是理想ONE,占45.1%。

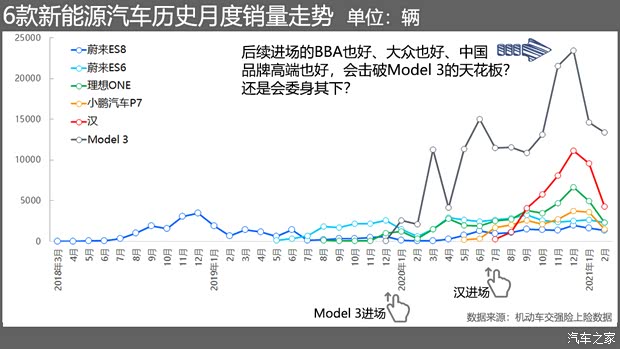

市场是动态的,变化是永恒的。对于卖车这件事,“先胖不算胖,后胖压倒炕”一样是朴素的真理。我们做一个最简单的历史推演,把时间的起点设置在蔚来ES8上市的2018年,当时,理想、小鹏等都还没有高端产品推向市场,特斯拉的Model S和Model X以进口方式进场,售价很高。一直到2019年,高端电动车市面上的国产车可以说只有蔚来的两款,那时候国内的新能源汽车行业还在不断变化的补贴政策中打圈圈,所以其实没什么充分竞争可言。看一下这个历史销量走势——

到了2020年,Model 3国产了,销量一下子就上去了,打了蔚来一个措手不及;然后理想ONE来了,把蔚来ES8和ES6先后压制在下;然后小鹏汽车P7来了,先是压制了蔚来ES8,后又按住了ES6;后来比亚迪汉来了,把所有的新势力压制在下,唯独还委身在Model 3之下……

我们向来说一个月两个月的高高低低不说明问题,趋势才是最硬核的。在玩家不多的时候,场面是很简单的,出挑也是很容易的。但是随着越来越多的玩家入场,尤其是豪华电动车市场的竞争大幕逐渐开启,用户对电动车的选择面和接受程度都将发生变化,市场成长速度和竞争版图变化也都将接受新的挑战,上面的这一版曲线图势必会有更激烈的变化。

编辑总结:

越来越多的车企在推出高端新能源品牌,高举高打的产品策略和营销策略不仅是国内新能源汽车产品的主流路径,也是整个新能源汽车行业试图在汽车产业版图中获得更多席位的选择。BBA用户并不好抢,为什么大家还瞄定BBA?因为在赛场上,赢绝对光彩,输给谁却也关乎面子。新能源汽车若能抢了BBA的“食儿”,当然足够牛。BBA用户当然是优质用户,BBA的增购用户当然也是新能源汽车的用户,却不是唯一。要想决胜市场,必须“取悦”纺锤体中段的最大基数消费群。

随着德系在全新平台上开发的电动车相继上市,消费者的目光将有很大一部分会被从新势力身上拉回来。BBA和大众,甚至日系,都将以电动汽车“新新势力”的形象出现,与此同时,动力电池成本的下降也将引发电动汽车定价的变化,降价or不降价不再有讨论的必要,届时,大家一起抢用户,场面才最为生猛。所以,抢用户是必须的,不仅要抢BBA的,还要抢大众的丰田的本田的……还有互抢,而抢得到抢不到,不靠对手弱,要靠自己强。(文/汽车之家 王静波;用户数据支持/汽车之家 刘翔宇)