产销持续向好 中汽协谈汽车市场基本面

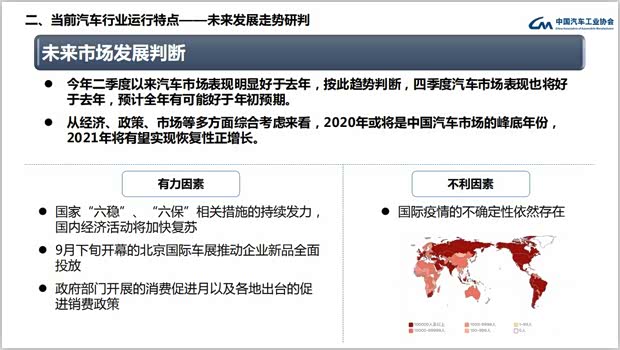

[汽车之家 行业] 我国汽车产业正逐步走出疫情影响,1-9月产销数据来看,延续了恢复性增长的势头,已连续6个月实现同比增长,降幅收窄到7%以内。按此趋势判断,四季度汽车市场表现也将好于去年,预计全年有可能好于年初预期。从经济、政策、市场等多方面综合考虑来看,2020年或将是中国汽车市场的峰底年份,2021年将有望实现恢复性正增长。

10月13日,中国汽车工业协会召开媒体深度沟通会,并透露上述观点,中国汽车工业协会常务副会长兼秘书长付炳锋,副秘书长师建华、李邵华、柳燕、陈士华、罗军民等领导出席会议。

『中国汽车工业协会常务副会长兼秘书长付炳锋』

市场恢复好于预期

中汽协介绍,今年9月,汽车产销量分别达到252.4万辆和256.5万辆,产销同比增长分别为14.1%和12.8%,累计产销幅度分别为-6.7%、-6.9%,整个市场恢复程度好于预期。

库存情况来看,目前车企的库存是98.1%,经销商的库存预警指数是54%,基本上都处在合理的水平。除去2、3月份的影响,从4月份开始,汽车产销表现的情况好于去年同期。

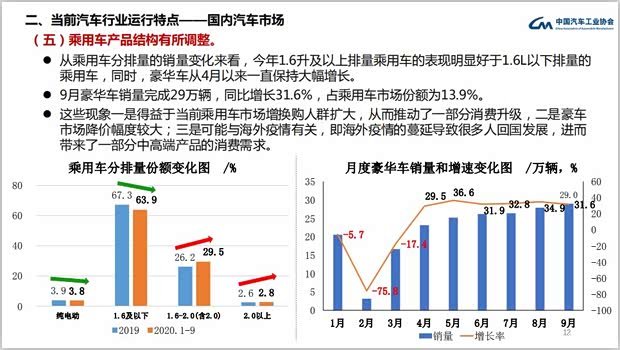

分排量的销量变化来看,今年1.6L及以上排量乘用车的表现明显好于1.6L以下排量的乘用车,同时,豪华车从4月以来一直保持大幅增长。9月豪华车销量完成29万辆,同比增长31.6%,占乘用车市场份额为13.9%。

这样的市场表现,一方面是得益于当前乘用车市场增换购人群扩大,推动了一部分消费升级,另一方面是豪车市场降价幅度较大。除此之外,购车趋势的年轻化,也促进了豪华车的增长。而1.6L以下车型销量不佳主要是受疫情影响,疫情对低收入人群产生的冲击更强,限制了汽车购买。

值得注意的一点是,中国品牌大部分都是低排量的车型,在这种情况下,中国品牌的市场占有率下降。1-9月中国品牌乘用车销量487.3万辆,同比下降17.7%,市场份额36.4%,同比下降2.3个百分点。

新能源汽车表现来看,前9个月累计产销下降18.7%和17.7%,主要是受补贴大幅度下降影响。除此之外,疫情影响了共享出行平台的正常运营,也在一定程度上降低了新能源车辆的采购需求。

车辆出口方面,9月,汽车企业出口9.9万辆,环比增长39.1%,同比增长10.7%。1-9月,汽车企业出口61.9万辆,同比下降17.2%。

从产业格局来讲,1-9月,前10家车企市场份额下降7%,占汽车销量总量89.5%。分析数据来看,这部分车企让出的市场份额,被特斯拉、蔚来等造车新势力消化。在前10家企业中,一汽、长安、华晨实现了同比正增长。

1-8月,受汽车市场恢复的支撑,汽车制造业持续回暖,汽车制造业增加值累计增长2.8%,增幅较1-7月扩大了1.1个百分点,高于工业增加值累计增速2.4个百分点。虽然营业收入处于下降状态,但利润已在增长。

9月末,汽车企业库存实现98.1万辆,比月初下降3.8%。各地利好政策刺激消费叠加双节效应,对市场需求有一定拉动提振作用。同时,北京国际车展和各地小型车展的陆续启动、全国“消费促进月”的举办,刺激局部地区市场需求及销量增长,从而推动销量增长继续走高。

2021年有望恢复正增长

中汽协介绍,从经济、政策、市场等多方面综合考虑来看,2020年或将是中国汽车市场的峰底年份,2021年将有望实现恢复性正增长。

从利好因素来看:国家“六稳”、“六保”相关措施的持续发力,国内经济活动将加快复苏;9月下旬开幕的北京国际车展推动企业新品全面投放;政府部门开展的消费促进月以及各地出台的促进销费政策。

与此同时,不利因素也不容忽视:目前,国内的疫情已基本稳定,但国际疫情依然存在不确定性,大范围的爆发可能几乎没有,但是地方性的地区性的区域性的疫情的出现,会影响我们汽车的销售。

疫情爆发,影响最大的是经济抗冲击能力较弱的低收入人群,在降薪、失业、个体经营破产等多方面影响下,该群体的收入及消费信心均受到冲击,进而导致主要消费的低端经济型乘用车销量受损。低端经济型乘用车市场预计在2-3年内会出现明显好转。

中高端车型目前销量形势向好,主要是受消费升级带动。近两年来汽车消费升级趋势明显,今年疫情冲击下更为明显,主要是因为疫情对于中高端收入层级的消费者来说并未产生太大的冲击。消费升级是市场未来的大趋势,因此中高端乘用车的增长形势将持续向好,但增速将逐步放缓。

车市仍面临六重压力

汽车企业生产经营压力依然较大,主要困难集中在生产成本提高、部分市场需求还未恢复正常。与此同时,受到疫情影响,导致大宗材料价格上涨,进而引发企业生产成本上升。具体包括铝材、钢材、塑料、橡胶、贵金属等,其中钢板材料大幅上涨。

疫情期间部分中国品牌汽车销量大幅下滑,导致企业自身经营资金平衡困难,上游零部件企业、汽车销售企业业务量也相应受到很大影响。

新能源汽车推广难度依然较大,纯电动车和燃油车动力系统成本差异约为3-5万元甚至更高,成本高从而售价偏高,导致基层消费市场接受度较低。另外,新能源汽车在使用环节仍存在诸多不便,如地方路权不统一、充电设施有待完善。

受制于消费者对价格敏感性的影响,新能源汽车难以实现整车产品溢价销售,整车企业处于“增量不增收”的状态。1-8月,新能源汽车整车制造业呈现亏损状态,拉低了汽车整车行业利润水平。

乘用车市场占有率降低,1-9月,中国品牌乘用车占有率比上年同期下降2.3个百分点。主要原因有两方面:一是近两年汽车产业处于波动调整期,市场同样进行结构调整,合资品牌产品不断下探,挤压、抢占中国品牌市场份额,中国品牌发展空间受到一定影响。

二是突如其来的新冠疫情,加剧了主要由中国品牌组成的中低端市场压力。宏观经济下行压力加大,中低端市场的潜在消费人群对经济波动更为敏感,消费需求受到抑制,导致中国品牌销量下滑幅度高于整个行业水平。

但并非所有的中国品牌汽车均呈现下降,中国品牌内部呈现分化。据中汽协统计,1-8月,超过85个中国品牌中,有接近20个中国品牌累计销量呈现同比增长,如红旗、长安、吉利领克、蔚来汽车、广汽新能源等。

产业链存在不确定性风险,随着疫情影响的逐渐减弱,目前“断供”风险已基本消除,但是对于个别需进口的核心零部件仍有该方面风险,尤其是受地缘政治影响,SM电子物料,特别是芯片类零件,依然存在潜在的断供风险。

伴随行业“智能化”的趋势,对“国内短板”零件-芯片的需求越来越大,要求也越来越高,而TCU/BCM等控制器电源类、通信类芯片供货渠道依然以美国为主。

汽车企业走出去难度加大。国内市场发展进入平台期,新车市场规模逐渐趋于稳定,这将导致国内企业间的竞争更加激烈。为了进一步推动可持续发展,企业未来的发展重心将从国内单一市场,转向国内、国际两个市场。

但目前的现状是:海外销售配套服务体系尚待完善,海外金融支持力度需要进一步加大;中国品牌在海外市场的竞争力有待进一步提升;未来,受国际疫情的持续影响,国内出口将受到较大限制;地缘政治不确定性增加。

持续激发消费活力

针对上述的各项挑战,中汽协为下一阶段中国汽车产业发展提出六项建议:

第一,稳定和促进汽车消费,持续激发消费活力。建议政策上明确要求不设PN12的销售过渡期,通过财税优惠政策的实施或创新促进汽车消费。

第二,加大对汽车企业的支持力度。国家层面很难单独对一个企业和行业出政策支持,建议地方政府可以做一些针对性的政策支持。

第三,推动新能源汽车的良性发展。科学评估新能源乘用车双积分政策的实施预期,以市场导向为核心制定相关政策。

第四,扩大核心零部件的自主研发及国产化,不断完善产业链。目前来看,很多产品都可以实现国产化,但这些产品里的核心部件(例如芯片)还是依赖进口。

第五,鼓励企业走出去。建议相关的银行政策、保险政策、认证政策等方面,国家层面给予协调和推进。

第六,为民族品牌创造良好舆论环境。民族品牌做好不容易,现在做好的品牌还不是很多,若想成为汽车强国,必须让中国品牌成为中流砥柱。

总结来看,随着疫情得到控制,我国汽车市场从二季度开始逐渐回暖,三季度表现非常亮眼,预计全年表现会超出预期。细分市场特征来看,高端产品销量持续向上,小排量车型表现欠佳,新能源汽车有一定压力,中国品牌市场份额下滑。面向未来,依然存在经营压力大、产业链风险和走出去挑战等难点。行业、企业还需要保持奋斗状态,乘着市场复苏的大势,继续攻坚克难。(文/汽车之家 肖莹)