深评:中国品牌全球化之路该怎么走?

[汽车之家深评] 随着中国车市日趋饱和,走出国门争夺全球市场份额成为中国汽车品牌的必下之棋。但细数主要车企的海外布局情况,中国制造变身全球制造才刚刚迈出第一步,中国品牌在海外发展的第二步究竟应该迈向何方?丰田成功的经验又是否可取?靠什么在海外市场站稳脚跟?一系列问题,我们一起来探讨一下。

●《深评问道》是什么?

《深评问道》是汽车之家首个面向行业端用户打造的节目,特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。除了热闹表象,我们更想向您呈现对事物本质、因果以及未来可能性的探究和思考。

本期行业评论员——智电汽车专家团,由一群拥有汽车专业硕、博士学历,十年以上汽车产业工作经验,分布在高校、汽车行业协会、零部件公司、主机厂、咨询公司等不同产业环节链条上的资深人士组建。在汽车产业向智能化、电动化转型升级之际,向更多的人分享汽车产业的新科技。

本文作者:胡玉峰,先后从事汽车电控开发、整车试验、节能与新能源汽车产业咨询等工作,曾参与国家863重大项目、工信部“节能与新能源汽车技术路线图”、中国工程院“汽车强国战略”等10余项重大研究/行动,擅长汽车产业评论分析与政策解析。

60s快速了解核心论点:

★内需趋稳+能力支撑,是中国车企向海外进军助力汽车强国的必然之路。

★细数主要车企海外布局情况,研发为主、制造为辅的特征极其明显,全球制造的第一步可谓刚刚开始且优劣参半。

★丰田、现代成功实现海外拓展的经验不具有全面参考性,其关键在于时代和环境不具备同等条件。

★中国车企向海外拓展的第二步,先要找准目标市场然后精准发力。

★站稳第二步的关键在于政策、产品、服务、营销四方面。

★客观的讲,中国制造还不具备参与全球一流阵营竞争的能力,走农村包围城市的道路、先解决生存问题显然更加重要。

一、能力支撑出海,环境倒逼出海

经过黄金十五年的一路狂飙,中国车市终于从疯狂的年增速10%+阶段进入了平稳发展阶段。参考美国、日本、欧洲等国家/区域的汽车销量变化情况,未来中国车市长期稳定于2500—3000万辆/年已是极大概率事件(除非环境突变)。

从这个角度来讲,中国车企已经彻底告别了增量时代的需求福利,内需趋于饱和的情况下,除了与外资、内部展开充分市场争夺以外,向庞大的全球市场进军是必然要考虑的事情。

从另一个角度来讲,中国车企通过政策保护(合资建厂),已经在研发和生产能力方面得到了极大程度的提高,不管是从资金投入、流程体系、能力水准、制造经验,还是从技术开发、供应链整合、渠道管理,已经处于接近甚至部分达到合资车企的水准,具备了全球制造的实现能力。

在这样的情形下,向全球广袤的6000万辆车市进军、支撑中国制造向全球制造迈进、支撑汽车强国战略目标达成,是决策层和执行层(车企)都会达成的统一共识。

二、当前现状:研发为主制造为辅

实际上,中国车企向海外市场拓展的动作早已进行,一汽生产的解放牌卡车在1957年就已踏出国门 ,此后东风、重汽、陕汽、宇通、金龙等也陆续实现商用车产品出口。

在家用车方面的海外拓展行为最早可以追溯到1991年,中兴皮卡就已少量出口伊拉克,但严格意义上讲,早期中兴汽车(以及长城汽车)的产品出口多依靠中铁、中建海外工地用车需求,有些“捎带”性质。

真正严格意义上的乘用车出口则要归属到2001年的奇瑞,其一次性向叙利亚出口了10辆风云轿车,然后夏利、吉利、长安等车企也开始了批量化出口动作。

但在2004-2008年的第一个出口高峰到来之时,中国汽车品牌面临了很大的政策壁垒:由于性价比过高引起进口国政府的注意,出于保护主义思想不少国家对中国汽车品牌设置了严苛的政策管控,导致家用车出口开始遭遇挫折。

中国汽车品牌开始做加法:在国外建设工厂,通过SKD(半散件组装)、CKD(全散件组装)的形式把零部件出口到当地国家,再完成总装下线(直接组装的DKD形式较少),从而为当地的经济和就业起到促进作用,获得当地政府认可。

以长城汽车为例,在2006年于俄罗斯建成了第一家KD工厂后,陆续在伊朗、塞内加尔、厄瓜多尔、马来西亚建立了多家组装厂,江淮、吉利、力帆等也在全球各地建立了类似的组装厂,其中江淮甚至已经建立了多达19家KD组装厂(轻卡为主)。

| 中国车企在海外的工厂情况 | |||

| 中国车企 | 工厂地点 | 工厂属性 | |

| 长城 | 马来西亚、保加利亚、厄瓜多尔、突尼斯、伊朗、俄罗斯(图拉工厂) | 整装/KD组装 | |

| 江淮 | 阿尔及利亚、越南、巴基斯坦、土耳其、哈萨克斯坦、俄罗斯、伊朗、墨西哥等 | KD组装 | |

| 吉利 | 白俄罗斯、英国、埃及、印尼、乌拉圭、斯里兰卡、埃塞俄比亚 | 基本是KD组装 | |

| 比亚迪 | 美国、巴西、匈牙利、法国、厄瓜多尔、伊朗、苏格兰 | 整装/KD组装 | |

| 奇瑞 |

俄罗斯、乌克兰、埃及、印尼、乌拉圭、泰国、伊朗、越南、马来西亚、巴西、阿根廷、土耳其、中国台湾地区等 |

整装/KD组装 | |

| 长安 | 墨西哥、埃及、马来西亚、越南、伊朗、乌克兰、美国 | KD组装 | |

| 力帆 | 俄罗斯、阿塞拜疆、缅甸、伊朗、埃塞俄比亚、乌拉圭、伊拉克 | KD组装 | |

| 上汽 | 印度、泰国、印尼 | 整装/KD组装 | |

| 华泰 | 安哥拉、俄罗斯、朝鲜 | KD组装 | |

| 制表:汽车之家 行业团队 | |||

虽然看起来中国车企在海外的工厂“铺天盖地”,但实际上这些工厂多数都是KD组装厂,规模小产量低,多数都是1万辆/年的产能,真正具备冲压、焊接、涂装、总装四大工艺的乘用车整装厂仅有长城汽车俄罗斯图拉工厂、奇瑞巴西工厂等几家。

当然,不管是KD组装还是整装,中国车企出口规模得到了明显的扩张,2018年共计出口115万辆,相比2015年增长59.72%,其中乘用车出口75.8万辆,比上年同期增长18.5%。

| 中国车企出口规模 | ||

| 序号 | 中国车企 | 2018年出口整车 |

| 1 | 奇瑞 | 12.7万辆 |

| 2 | 江淮 | 5.4万辆 |

| 3 | 上汽 | 4.6万辆 |

| 4 | 华晨 | 3.6万辆 |

| 5 | 长安 | 3.6万辆 |

| 6 | 长城 | 3.4万辆 |

| 7 | 吉利 | 2.8万辆 |

| 8 | 东风 | 2.6万辆 |

| 9 | 华泰 | 1.8万辆 |

| 10 | 力帆 | 1.2万辆 |

| 制表:汽车之家 行业团队 | ||

进一步来看,中国车企在研发方面的布局其实超过了制造领域,截止2018年底,共有21家整车企业在海外建立了52家研发中心,比制造厂的数量多出9家(不含商用车)。

| 中国车企海外研发布局 | ||||

| 中国车企 | 海外研发布局 | |||

| 奇瑞 | 德国法兰克福、加拿大多伦多、意大利都灵、澳大利亚墨尔本、日本东京、巴西圣保罗 | |||

| 江淮 | 意大利都灵 | |||

| 上汽 | 美国硅谷、以色列、英国伯明翰 | |||

| 华晨 | / | |||

| 长安 | 意大利都灵、日本横滨、英国伯明翰、美国底特律、美国硅谷 | |||

| 长城 | 日本横滨、美国洛杉矶、德国慕尼黑、印度班加罗尔、奥地利考廷布伦、韩国京畿道 | |||

| 比亚迪 | 荷兰鹿特丹、美国洛杉矶、巴西圣保罗 | |||

| 吉利 | 瑞典哥德堡、英国考文垂、西班牙巴塞罗那、美国加州 | |||

| 东风 | 瑞典特罗尔海坦 | |||

| 华泰 | 德国慕尼黑 | |||

| 力帆 | / | |||

| 广汽 | 美国硅谷、美国洛杉矶、美国底特律 | |||

| 众泰 | 日本横滨、意大利都灵 | |||

| 宝沃 | 美国硅谷 | |||

| 北汽 | 美国硅谷、德国亚琛、美国底特律、西班牙巴塞罗那、德国德累斯顿、日本东京、意大利都灵 | |||

| 蔚来 | 美国圣何塞 | |||

| 小鹏 | 美国硅谷 | |||

| 博郡 | 美国底特律 | |||

| 拜腾 | 美国硅谷 | |||

| 合众 | 美国硅谷 | |||

| 奇点 | 美国硅谷、日本宇都宫 | |||

| 拜腾 | 德国萨尔州、美国硅谷 | |||

| 制表:汽车之家 行业团队 | ||||

但总体来看,当前中国车企海外拓展仍然停留于低级组装为主、低端产品输出为主,同时研发布局虽然貌似遍布全球,但主要还是为了抢夺海外人力资源,真正形成核心技术成果导入的屈指可数。

长征刚开始,优劣参半。

三、经验借鉴:丰田找准市场借助时机

如何走出国门,抢夺庞大的海外市场并形成稳固地位,可以参考的例子是丰田。

1950年的丰田经营情况并不乐观,借助朝鲜战争美军订单才开始走上正轨,与国内当前情形类似,日本国内汽车销量从1960年的不到50万辆迅速增长至1970年代的400万辆,逐渐接近饱和,丰田在此期间也借助国内增长势头实现了从102万辆(部分外销)到211万辆的跨越。

| 丰田汽车逐渐抢夺庞大的海外市场并形成稳固地位 | ||

| 年份 | 日本国内汽车销量 | 丰田汽车销量 |

| 1950年 | 3万辆 | 1.1万辆 |

| 1955年 | 6.9万辆 | 2.1万辆 |

| 1960年 | 43万辆 | 102万辆 |

| 1965年 | 154万辆 | 174万辆 |

| 1970年 | 401万辆 | 211万辆 |

| 1980年 | 500万辆 | 305万辆 |

| 1993年 | 622万辆 | 445万辆 |

| 2006年 | 580万辆 | 880.8万辆 |

| 2018年 | 527万辆 | 1059万辆 |

| 制表:汽车之家 行业团队 | ||

但在1970年日本国内汽车需求趋稳后,丰田被迫开启全球化发展进程,并在1980年—2006年期间取得了显著的成就。因此,1980年后丰田全球化的成功经验值得充分借鉴,特别是1980-1990年这十年!

这十年丰田做了什么样的事情呢?可能会有很多答案,包括提炼精益生产体系、设置全方位质量管理推进制度、提出零库存生产理念、工程自动化等等。

其全球化成功的核心,要归根于两点。

一是找准了市场。走全球化道路,归根到底要把车卖出去,那就需要一个有效的市场去支撑。在1980年-1990年这十年,美国市场是增长最为迅猛的市场之一,丰田通过内部市场分析,敏锐的判断到了这个增长点,并着重发力。1980年丰田在美国的销量仅为5.8万辆,1990年这个数字变化到了100余万辆,相当于整个丰田的增量都来自于美国市场。而在此10年站稳美国市场脚跟后,丰田持续耕耘,在2018年美国全年销量增至1733万辆的背景下,丰田拿下243万辆的市场份额,接近其全球销量的1/4。

| 丰田汽车在美国市场的销量变化 | ||

| 年份 | 美国国内汽车销量 | 丰田汽车美国市场销量 |

| 1931年 | 223万辆 | / |

| 1951年 | 627万辆 | / |

| 1965年 | 687万辆 | 283万辆 |

| 1971年 | 1233万辆 | / |

| 1981年 | 1077万辆 | 5.8万辆 |

| 1991年 | 1255万辆 | 100余万辆 |

| 2001年 | 1174万辆 | 174万辆 |

| 2011年 | 1278万辆 | 164万辆 |

| 2018年 | 1733万辆 | 243万辆 |

| 制表:汽车之家 行业团队 | ||

二是抓住了时机。在上世纪50年代,丰田曾经首次进军美国,但因各种原因被迫退出。而1980年-1990年这十年,丰田二进宫终获成功的关键在于,丰田把握住了第二次石油危机的重大契机,推出了省油、耐用、空间增大的车型,同时还做好了售后服务,让美国消费者难以拒绝。迎合了美国消费者的胃口,自然就获得了持续稳定的销量:在2008年北美市场的销量份额已经占到了丰田全球销量的33.22%,成为其第一大市场。

在美国这个重要的海外支点战略告捷后,丰田才有了此后各大洲的攻城略地。特别是在近几年美国市场保持稳定态势的情形下,丰田可以灵活的向亚洲区域发力,东南亚、西亚包括中国市场都开始进行针对性提振,市场占比也从2008年的10.77%提升到如今的26.96%。但本质上来看,丰田全球化道路首先还是要依托于美国市场的成功,现今亚洲市场的开拓也是其找准了市场的主要功劳。

所以,找准市场、把握时机,是比其它所有开拓海外都重要的事情,无论是精益生产还是零库存,无论是看板管理还是车型开发,都要首先服从于这两大战略前提。

四、我们尚未找准市场,我们迫切需要找准市场

我们先把前面的表格变换一下,看看我们中国品牌进军海外市场的地域分布情况如何?

| 中国品牌进军海外市场的地域分布 | ||||

| 区域 | 工厂 | 工厂数量 | ||

| 北美 | 江淮墨西哥工厂、比亚迪美国工厂、长安墨西哥工厂、长安美国工厂 | 4 | ||

| 南美 | 长城厄瓜多尔工厂、吉利乌拉圭工厂、比亚迪巴西工厂、比亚迪厄瓜多尔工厂、奇瑞乌拉圭工厂、奇瑞巴西工厂、奇瑞阿根廷工厂、力帆乌拉圭工厂 | 8 | ||

| 欧洲 | 长城保加利亚工厂、长城俄罗斯工厂、江淮土耳其工厂、江淮俄罗斯工厂、吉利白俄罗斯工厂、吉利英国工厂、比亚迪匈牙利工厂、比亚迪法国工厂、比亚迪苏格兰工厂、奇瑞俄罗斯工厂、奇瑞乌克兰工厂、奇瑞土耳其工厂、长安乌克兰工厂、力帆俄罗斯工厂、华泰俄罗斯工厂 | 15 | ||

| 亚洲 | 长城马来西亚工厂、长城伊朗工厂、江淮越南工厂、江淮巴基斯坦工厂、江淮哈萨克斯坦工厂、江淮伊朗工厂、吉利印尼工厂、吉利斯里兰卡工厂、比亚迪伊朗工厂、奇瑞印尼工厂、奇瑞泰国工厂、奇瑞伊朗工厂、奇瑞越南工厂、奇瑞马来西亚工厂、奇瑞中国台湾工厂、长安马来西亚工厂、长安越南工厂、长安伊朗工厂、力帆阿塞拜疆工厂、力帆缅甸工厂、力帆伊朗工厂、上汽印度工厂、上汽泰国工厂、上汽印尼工厂、华泰朝鲜工厂 | 25 | ||

| 非洲 | 长城突尼斯工厂、江淮阿尔及利亚工厂、吉利埃及工厂、吉利埃塞俄比亚工厂、奇瑞埃及工厂、长安埃及工厂、力帆埃塞俄比亚工厂、力帆伊拉克工厂、华泰安哥拉工厂 | 9 | ||

| 制表:汽车之家 行业团队 | ||||

粗略数下来,中国品牌在亚洲开了25家工厂,在欧洲开了15家工厂,非洲、北美、南美分别是9家、8家、4家工厂。

这与全球汽车销量格局是否匹配呢?从2018年的统计数据来看,貌似是匹配的:亚太区域增长3.3%;貌似不太匹配:南美区域增长了7.0%;貌似很不合理:欧洲区域微跌1.1%、北美区域微跌0.2%。

很混乱,但抽丝剥茧来看,我们当前的海外布局,实则没有找准市场和找准时机!

其一,亚洲市场布局虽多,但已错失时机。2018年亚洲区域卖了1065万辆汽车,取得了较好的增长,我们也貌似配置了足足25家工厂,但我们需要知道的是,日系车企早在20年前就已经对未来亚洲市场的增长情况作出了判断,仅丰田一家就在亚洲区域(不含中国)配置了足足67家工厂(含规模以上自营零部件工厂)。在增长迅速的东南亚市场,丰田等日系车企早就在中国工厂进驻前建立了完善的研发、生产、销售网络,10年前才开始陆续进军的中国品牌早已失去了先机。

| 2018年东南亚区域车型销量前十 | ||

| 东南亚区域排名 | 车型 | 2018年销量 |

| 1 | 丰田Hilux | 192904辆 |

| 2 | 铃木D-Max | 156340辆 |

| 3 | 北鹿大Axia | 102273辆 |

| 4 | 丰田Vios | 101639辆 |

| 5 | 丰田Avanza | 97017辆 |

| 6 | 丰田Innova | 94941辆 |

| 7 | 本田City | 94256辆 |

| 8 | 三菱Xpander | 91807辆 |

| 9 | 本田HR-V | 88602辆 |

| 10 | 福特Ranger | 84211辆 |

| 制表;汽车之家 行业团队 | ||

其二,进军欧洲市场是严重的战略误判。2018年欧洲人均GDP是29450美元,折合人民币近20万元,是全球最为富庶的区域,也是极其成熟的汽车市场。中国品牌在欧洲区域配置了足足15家工厂,但实际上以现有的产品实力根本满不足了欧洲主流消费者的需求。要知道,哪怕就是强如当今的丰田,也始终难以攻破欧洲大营,其市场占比还在逐年下滑。

其三,非洲布局9家工厂长期难获利。中国品牌在非洲已经布局了9家工厂,但从长远的10-20年来看,非洲区域经济增长潜力十分有限,虽然人口数量增长潜力巨大,但总体落后的城市建设、教育、经济增长点难以支撑汽车消费规模快速扩大。

| 非洲地区2018年人均GDP排名 | |||

| 2018年排名 | 国家/地区 | 所在洲 | 人均GDP(美元) |

| 51 | 塞舌尔 | 非洲 | 1.64万 |

| 63 | 毛里求斯 | 非洲 | 1.12万 |

| 67 | 赤道几内亚 | 非洲 | 1.02万 |

| 77 | 博茨瓦纳 | 非洲 | 8258 |

| 78 | 加蓬 | 非洲 | 8029 |

| 82 | 利比亚 | 非洲 | 7235 |

| 180 | 中非 | 非洲 | 509 |

| 181 | 索马里 | 非洲 | 498 |

| 182 | 莫桑比克 | 非洲 | 490 |

| 183 | 马达加斯加 | 非洲 | 460 |

| 184 | 尼日尔 | 非洲 | 411 |

| 185 | 马拉维 | 非洲 | 389 |

| 186 | 布隆迪 | 非洲 | 275 |

| 制表:汽车之家 行业团队 | |||

这一点从FOURIN.Inc《世界汽车年鉴2019》中可以清晰看到,当前非洲全年汽车销量仅为123.55万辆,占比不足全球的2%,实在难以跟上中国品牌的海外扩张战略。

而在南美这个年销量400余万辆的增长点,中国品牌还算踏对了点,布局了8家工厂。但无论如何,从总体层面来看,中国品牌当前的全球布局是缺乏准确度的,我们并没有找到能够像美国之于丰田一样的战略性支点,也没有认识到切入的准确时机。

如果这个问题不看清楚,中国品牌未来10-20年的海外扩张之路,很可能将以失败收场。

五、中国品牌的支点市场在哪?

既然是支点市场,就一定要满足这三个条件:一是已有较大的规模;二是具有较好的政治经济环境作为增长保障;三是要充分的增长空间。

很显然,这样梳理下来,符合要求的支点市场就有了备选:

| 中国汽车品牌的支点市场盘点 | |||||

| 国家 | 2018年销量 | 是否稳定 | 2030年GDP增速 | 2050年人口增长 | 千人汽车数量 |

| 印度 | 441万辆 | √ | 7.8% | 约2.7亿 | 22辆 |

| 巴西 | 247万辆 | √ | 2.9% | 约1800万 | 350辆 |

| 俄罗斯 | 182万辆 | √ | 2.7% | -1000万 | 373辆 |

| 墨西哥 | 142万辆 | √ | 3.4% | 约2700万 | 297辆 |

| 印尼 | 115万辆 | √ | 3.8% | 约6000万 | 87辆 |

| 澳大利亚 | 112万辆 | √ | 2.8% | 约1500万 | 747辆 |

| 泰国 | 109万辆 | √ | 3.2% | -486万 | 165辆 |

| 伊朗 | 96万辆 | × | / | -31万 | 178辆 |

| 阿根廷 | 77万辆 | √ | 3.0% | 约900万 | 314辆 |

| 波兰 | 63万辆 | √ | 2.9% | -494万 | 508辆 |

| 马来西亚 | 60万辆 | √ | 3.8% | 约1000万 | 433辆 |

| 南非 | 55万辆 | × | / | 约1500万 | 174辆 |

| 智利 | 42万辆 | √ | 3.1% | 约300万 | 174辆 |

| 菲律宾 | 40万辆 | √ | 4.3% | 约1亿 | 30辆 |

| 制表:汽车之家 行业团队 | |||||

*注:2030年GDP预测增速源自世界银行、IMF等综合评估结果,预测人口增速源自联合国《2019年世界人口展望》等评估结果,预测销量增量

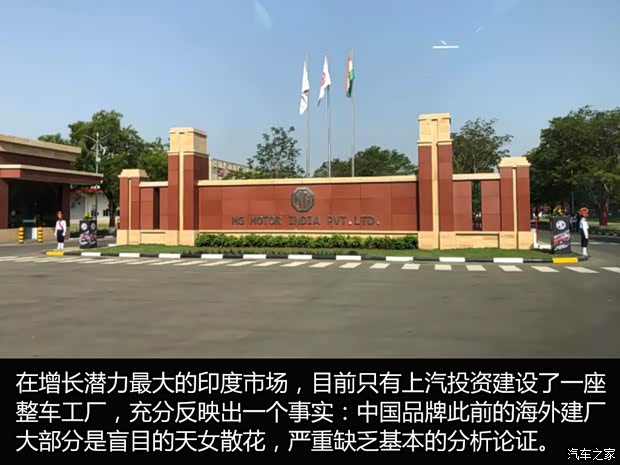

从上表中可以清晰的看到,排除动荡因素,印度、印尼、菲律宾三个国家才是未来增长潜力巨大的市场,以印度为例,哪怕就是千人汽车保有量增加到100辆的低位水平,也将提供1.25亿辆的庞大增长规模!而印尼和菲律宾也将分别提供3300万辆以上、2000万辆以上的增量!

这才是我们中国品牌拓展海外的首要战略支点市场,特别是印度市场,不要带着嘲讽阿三的心态,这的确是一个不容忽视的事实。

六、中国品牌的时机在哪?

或许读者会问到,你这不是前后矛盾吗?前面说中国品牌在亚洲区域布局25家工厂、同时又时机不对,后面又说必须重视印度、印尼、菲律宾这三个亚洲市场?

没毛病,因为这正是第二个问题要回答的地方:我们此前已经丧失了一波先机,但不代表我们现在没有迎来第二波先机!

丰田、本田等日系品牌在20年前布局亚太市场的时候,靠的是廉价、可靠、省油的产品,靠的是便捷的销售网络和售后网络,这是我们当前中国品牌5-10年都不可能跟人家掰手腕的地方。

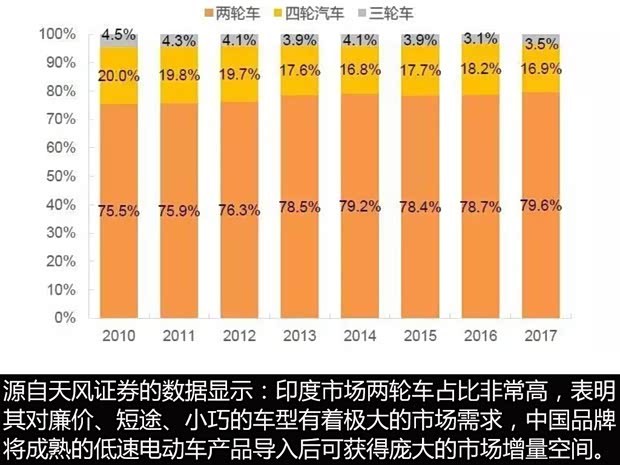

但我们可以通过产品变革来迅速扭转这一局面:低速电动车!没错,就是国内长期不受待见的低速电动车,这种车搭配铅酸电池可以把成本做得非常低,能够迅速的打开印度、印尼、菲律宾市场。

当前,以印度市场为例,其两轮车占比接近80%,售价也在2万元左右,而印度已经启动了国家电动交通计划,规划到2030年实现100%的电动交通,这对于低速电动车而言,正是切入的最佳时机。而印尼也颁布了包括降低汽车制造商机械和材料的进口关税、降低消费者的奢侈品税等以促进电动汽车生产和消费的政策法令,菲律宾也在积极推动汽车电动化改革,这些都是对中国低速电动车出海极为有利的关键时机。

而毫不夸张的讲,在低速电动车领域,包括丰田在内的日系车企暂时还不具备和中国品牌掰手腕的实力,不管是从产品丰富程度还是从供应链完整程度,不管是从通用结构件(车身、附件等)还是从规模成本,中国品牌早已实现了技术成熟度、供应链成熟度、制造成熟度的三合一。

当然,中国品牌并不能长期依靠低速电动车这一产品,而是在前期通过该产品的导入和规模化销售,来拉动零部件配套和销售网络建设,为后期产品升级(如紧凑型轿车、SUV、MPV等)做好准备、找到一个市场突破口。

七、结语

中国品牌海外扩张已是必然之举,但反思过去20年的举动,最核心的问题还是在于我们没有找准市场、没有迎来合适的时机。当然,对于如何开展海外布局,这确实是一个庞大的问题,不是一篇文章就能够全面分析解答,但笔者希望看到的是,中国品牌在接下来的出海之路上,能有更加精准、精确的思考和分析过程,能够像丰田一样,找到属于我们的战略支点市场,并把握住关键时机。

五星红旗早日飘扬海外,这是全体中国汽车人都希望看到的局面。(文/汽车之家行业评论员 胡玉峰)