深评:流量之困 汽车经销商如何破局?

[汽车之家深评] 几乎每隔一年甚至几个月,人们购物的形式就会有新变化,日常消费选择的场景从实体店到淘宝、京东,再扩展到如今火爆的微信、短视频入口等。互联网产业在不断变化升级,一众快速消费品行业也以最快速度开启新零售的商业模式,但唯独汽车经销行业还脚步沉缓。汽车电商之路都还没彻底打通,互联网流量红利时代就已经告终。面对变化中的新营销风口,以及低迷的增长趋势,汽车上下游中关键的经销环节如何不落单?

●《深评问道》是什么?

《深评问道》是汽车之家首个面向行业端用户打造的节目,特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。除了热闹表象,我们更想向您呈现对事物本质、因果以及未来可能性的探究和思考。

本期行业评论员——云松令,经济学博士,前汽车整车厂从业者,现汽车产业链投资人。擅长从宏观的视角分析产业,以跨行业的角度观察汽车。

60秒快速了解核心论点:

1、经销商不赚钱已久,行业低增长叠加宏观去杠杆更将经销商困境推上高潮。

2、流量红利早已枯竭,流量涨价实属必然,汽车行业急需补课提升。

3、全球经济持续低迷,汽车行业萧条,但同时迎来技术变革,新造车企业不断崛起。所有的行业参与者都在智能化电动化的道路上狂奔,传统经销商如果不能拥抱改变化,只能落跑。

一、经销商不赚钱已久,行业低增长叠加宏观去杠杆更将经销商困境推上高潮

卖汽车不赚钱,在行业内已是公开的秘密。只不过,不看数据我们并不知道这个不赚钱已经有多么猛烈。下表是某家龙头经销商企业的收入和成本拆分:

| 某龙头经销商企业的主营构成 (单位:亿元) | |||||||

| 2018年6月 | 2017年 | 2016年 | |||||

| 金额 | 占比 | 金额 | 占比 | 金额 | 占比 | ||

| 收入 | 汽车销售 | 427 | 86.6% | 747 | 86.6% | 625 | 87.3% |

| 其他业务 | 66 | 13.4% | 116 | 13.4% | 91 | 12.7% | |

| 成本 | 汽车销售 | 412 | 92.6% | 717 | 92.4% | 604 | 92.9% |

| 其他业务 | 34 | 7.4% | 59 | 7.6% | 47 | 7.1% | |

| 毛利 | 汽车销售 | 16 | 33% | 30 | 34.5% | 21 | 31.8% |

| 其他业务 | 32 | 67% | 57 | 65.5% | 45 |

68.2% |

|

从表中可见,近三年来,该企业占收入85%以上的汽车销售,只能贡献30%出头的毛利,包括维修保养和佣金代理等在内的其他业务只占收入的不到15%,却支撑起了公司盈利的主要任务。而更为重要的是,对利润贡献极低的汽车销售业务,占据了成本的90%以上。

如果进一步观察该企业的资产负债表你会发现,在2018年上半年,这个汽车销售还没有恶化的时间节点,他的资产负债率高达68%,而流动负债占流动资产的比率高达惊人的98%。这意味着,对汽车经销商而言,汽车销售已经成为了一个拿钱供着但基本不贡献现金流的鸡肋资产。而这些供着这个大爷的钱主要来自于借贷。不但负担沉重,而且风险巨大。在汽车销售仍然顺畅的年份,虽然费钱费力,但从成本到收入的流转仍能维持,生意也就还能做下去。

一旦汽车销售乏力,同时碰到2018年这个宏观大力去杠杆挤水分的年份,从销售端而言,原来顺畅的汽车销售现金流转被切断,成本很难降低,但销售显著萎缩;从资产负债端而言,债务资金成本大幅提升,渠道迅速收窄。汽车销售业务迅速变成了痛苦的雷区。

二、流量红利早已枯竭,流量涨价实属必然,汽车行业要补的课已经太多

流量红利即将消失已经成为互联网行业的共识。当时,我们忙碌着给汽车行业的管理层讲互联网行业的核心是流量,要尽快获取自己的流量基本盘。但讲了整整一年,整车厂仍然没有人明白流量是什么,更多的人把他当做自己手机网络里的4G流量,觉得莫名其妙。

2016年,整车厂开始布局电商,然后遭遇汽车经销商的猛烈抵制。2017年,“汽车+互联网”整个领域总结出了一条经验,汽车电商此路不通,原因在于他动了经销商的利益,经销商不干。可见,所有的行业都会在互联网的大潮中转型升级,只有汽车行业暂时除外。

汽车行业如此,那么在互联网行业呢?2016年,互联网行业正式宣布互联网经济上半段已经结束,流量红利已经结束,流量已成稀缺品,就像优秀地段的商铺一样,稀缺,赚钱,难以获得,涨价已经不可遏制。

根据券商报告显示,2013年底,京东线上引流获取用户成本为20.7元/人,到2017年6月,已经上升为188.07元/人,增长9倍以上,年化增长率高达93.5%。

| 京东获取用户成本变化 | ||||

| 活跃用户数量(百万人 | 市场投入费用(百万元) | 活跃用户环比增加数量(%) | 获取用户成本(元/人) | |

| 2013年09月 | 22.1 | 377 | / | / |

| 2013年12月 | 47.4 | 523 | 25.3 | 20.7 |

| 2014年03月 | 55.5 | 594 | 8.1 | 73.3 |

| 2014年06月 | 68.5 | 1066 | 13 | 82.0 |

| 2014年09月 | 82.8 | 880 | 14.3 | 61.5 |

| 2014年12月 | 90.6 | 1471 | 7.8 | 188.5 |

| 2015年03月 | 97.8 | 1426 | 7.2 | 198.1 |

| 2015年06月 | 114 | 1982 | 16.2 | 122.34 |

| 2015年09月 | 126.9 | 1663 | 12.9 | 128.89 |

| 2015年12月 | 155 | 2665 | 28.1 | 94.85 |

| 2016年03月 | 169.1 | 2116 | 14.1 | 150.09 |

| 2016年06月 | 188.1 | 2598 | 19 | 136.75 |

| 2016年09月 | 198.7 | 2193 | 10.6 | 206.85 |

| 2016年12月 | 226.6 | 3666 | 27.9 | 131.40 |

| 2017年03月 | 236.5 | 2709 | 9.9 | 273.64 |

| 2017年06月 | 258.3 | 4100 | 21.8 | 188.07 |

『数据来源:中泰证券』

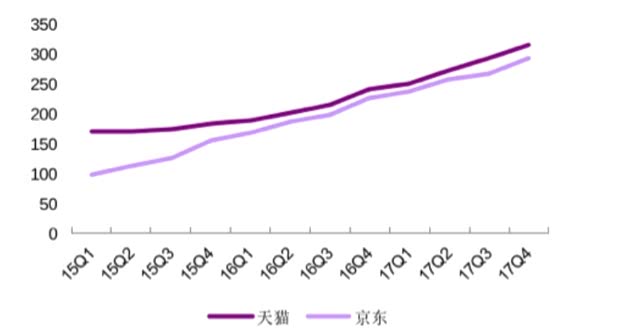

易观智库的数据则显示,从2015年年初到2017年底,天猫的获客成本已经翻番,京东的获客成本提高150%,增幅仍然巨大。而有消息称,2018年,天猫的获客成本已经高达700元,又涨了一倍多。市场上最主流的流量成本上涨显然十分汹涌。

『天猫与京东获客成本变化 数据来源:易观国际』

面临快速上升的流量成本上升,包括大平台在内的,最先触网的快速消费品行业,一秒钟都没浪费在扯皮和怨天尤人上。他们以最快的速度开启了新零售的商业模式,并在最近已经卓有成效。

而在大型电商平台上靠获取流量平台的淘宝店主,在微信等流量平台引流的内容创业者,这些比汽车经销商微小的多的经营主体也没有浪费任何时间。在淘宝店主而言,他们迅速发现了短视频这个新的流量入口,实现了被罗振宇在跨年演讲中都大加赞赏的短视频带货模式。而自媒体行业,更是快速进化,从野蛮洪荒之中迅速生成了一大批专业高效的创作者。

『短视频成为淘宝店主的新流量入口』

时代在进化,产业在改变,没有谁能永远享受低成本。这些年,不论是在汽车行业还是其他行业,流量的涨价速度都是呈几何级的。但流量并不能和销量划等号,归根结底还是转化为王。随着流量增长,企业为此进行转化的人力成本也要随之增加,因此通过精准营销,提高转化效率,让投入的流量成本物有所值才是关键。

新经济在成长,旧产能在淘汰,创新的创造性破坏之手,正是借助价格的引导,把一批批的资本和人力资源吸引到价格贵,有旺盛需求的领域,让他快速成长;同样也将大量的各类资源抽离落后的产能,让他成本上升,让他利润微薄,让他逐渐被淘汰。

这种现实确实残酷,但他就是商业的本质,也是一代代人能够跨越抱残守缺的陷进,得以不断成长,不断变得更优秀的源泉。沉舟侧畔千帆过,病树前头万木春。与其联合起来,拒绝成长,不如洞悉自己的本质,看看自己缺失了什么,然后拥抱变化,奋然向前。因为深沉而具有实质意义的变化,真的要来了。

三、低增长,技术变革和新造车企业

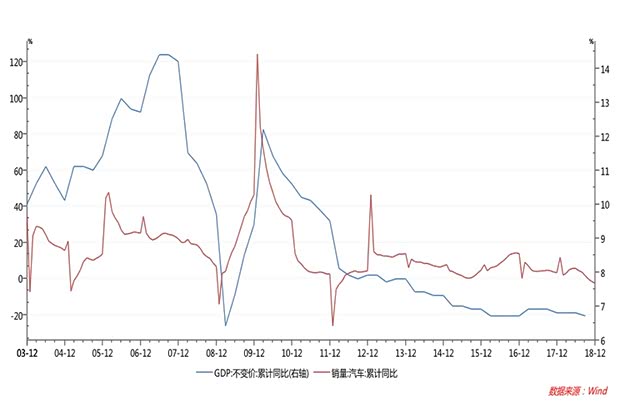

汽车行业的第一个变化,就是2018年这第一个负增长年份。量变是质变的基础,尤其是眼下这场迅猛而关联性高的量变。下面这张图展示了汽车行业和宏观经济的高度相关性。

『汽车行业和宏观经济的高度相关性』

事实上这张图在国外得到了更好的验证。1923-1929年美国汽车第一次陷入低增长陷阱,之后爆发了举世闻名的经济大萧条;1960-1980年美国汽车第二次进入低增长区间,底特律近乎荒废,那时候正是遍布欧美的经济“滞胀”期,正是在这一次经济萧条中,美国人里根第一次用了“供给侧改革”的方法。在之后2018年,全球汽车萧条,全球经济低迷。

从周期的角度来看,1920年代,1970年代,2018年每一个相隔50年左右,正好是宏观上著名的长周期——康德拉季耶夫周期。这样的长周期底部复苏需要很多年,就像我们的经济新常态,要在“L”型底部待很多年一样。这意味着汽车的低迷必将是接下来一个阶段的常规动作。缩量、降价、格局重塑、转型升级必将是贯穿接下来十年汽车行业的主题。汽车经销商的痛苦才刚刚开始。

汽车行业的第二个变化在于技术变革和新进入者。几乎所有的行业参与者都在智能化电动化的道路上狂奔,几乎所有的参与者在生产层面都开始使用智能工厂和C2M模式。只是在消费端他们始终打不通。

『汽车智能工厂』

无数家依赖传统经销商实现的渠道渗透节点,让汽车行业怎么样都不可能顺利的跨人新时代。因为只要想变,就一定会触碰经销商利益。传统汽车厂商无法一口气放弃自己的传统业务,和经销商决裂,跨入全新的时代。因为需要的新投资太多,损失的旧利益太重,是任何一家厂商所不能承受的巨大代价。直到新技术让造车变得更加简单,然后新造车企业开始出现。

总有人嘲笑汽车行业的新进入者,觉得他们不懂车,觉得他们无法顺利的造出一部车并卖给消费者。造出一部车并卖出去,固然是新进入者的第一步,但对于任何一家新造车企业而言,他们最大的意义,最重要的使命,绝对不在于卖出一部车。而是在于终于有人可以不用花那么大的代价,就可以绕开传统汽车经销商,把整个汽车行业的变革中最传统,最难攻克的,形成变革闭环的最后一个环节打通,然后推动整个汽车行业实现真正意义上的变革。

总是在喊要革汽车行业的命固然不对,但这个命最终总要有人来革。这个革命者最早是特斯拉,然后是蔚来,然后今年是威马。在2018年威马EX5的上市发布会上,威马汽车CEO沈晖坚定的宣称,我们不要传统经销商,我们就是要搞新零售,把数据牢牢的抓在自己手里。再之后还有小鹏、拜腾、华人运通……

『特斯拉一直采用直营模式』

不会每一家都成功,但一定会有那么几家成功。就像攻城的部队,大部分攻城者都死在了城墙下,但只要有一个人攀上城楼,打开豁口,整个形势就会斗转直下。不但城外的部队会迅速攻进城内,改旗易帜;城内的人们也会迅速倒戈,改用新的模式和规章。

这座城就是一直坚守在传统与革新之间的汽车经销商。而对这座城的敲打,将会随着新兴势力的突破不断推进。从现有产业链也好,从新进入者角度来看也好,汽车行业的变革已经迫在眉睫,而这些变革的核心指向基本都在经销商这个环节。

这是汽车行业在2018年最大的变化,也是汽车经销商面临的最可怕的事情。经销商该做的是重视变化,奋起变革,挖掘数据,善用数据,提升效率,改变模式,与新时代对接无疑才是更正确的姿势。毕竟,所有的行业都会进化,汽车行业也不可能例外。(文/汽车之家行业评论员 云松令)