深评:上市后连涨 宁德时代竞争力解析

[汽车之家 深评] 宁德时代自6月11日上市以后,至今已经连续8个交易日涨停,第9日有所回落,仍以超1400亿市值成为创业板第一。根据此前各路证券行业的估量,这一波可能会冲到2000亿元市值的规模,再根据业绩来调整至一个比较稳定的市值。笔者将主要切入宁德时代的市场现状和未来布局,来对这家看似横空出世,但实际是中国锂电产业多年积累中的一个典型企业做出相对客观的解读。

●《深评问道》是什么?

《深评问道》是汽车之家首个面向行业端用户打造的节目,特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。除了热闹表象,我们更想向您呈现对事物本质、因果以及未来可能性的探究和思考。

本期行业评论员——朱玉龙,在汽车电子和新能源汽车领域从事多年的技术工程师,曾在上汽通用、LEAR、捷新动力等知名整车/零部件企业就职,对汽车技术的革新和发展有深入理解,充满探索热情。

1分钟快速浏览全文:

●宁德时代的崛起与新能源汽车补贴政策、市场时机以及技术路线息息相关。

●2018年1-5月的政策调整期内,宁德时代占据国内动力电池出货量近一半的份额。

●展望至2020年,宁德时代在合资企业推出电动化车型的布局中占据了一定先机。

●从投资逻辑来看,宁德时代已经跳出传统的整车企业供应商角度,更加多元化。

一、2018年前5月动力电池市场格局

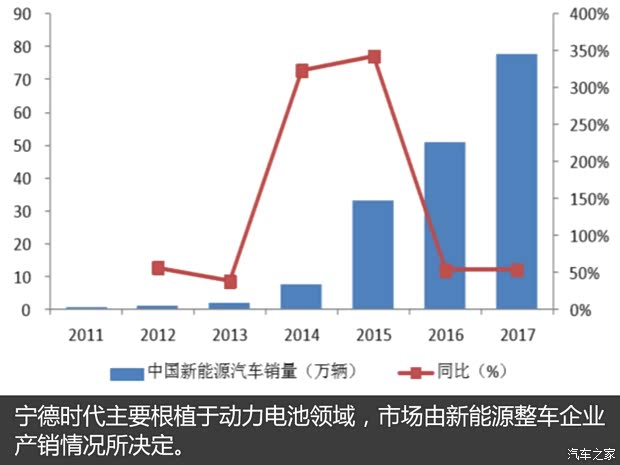

对于一个锂电企业而言,它的产品销售出路主要是依靠汽车和消费电子领域的客户,最终业绩取决于锂电池产品技术发展的成熟度。我们首先来看宁德时代的核心市场,从2014年开始,随着中国新能源汽车市场的快速起飞,动力电池需求不断增长,宁德时代凭借宝马的品牌背书和精准的技术路线快速崛起,其营收不断增长的背后有大量新能源汽车补贴红利作为支撑。(点击查看宁德时代崛起背后的故事)

『数据来源:中汽协、汽车销量及电池容量整理核算』

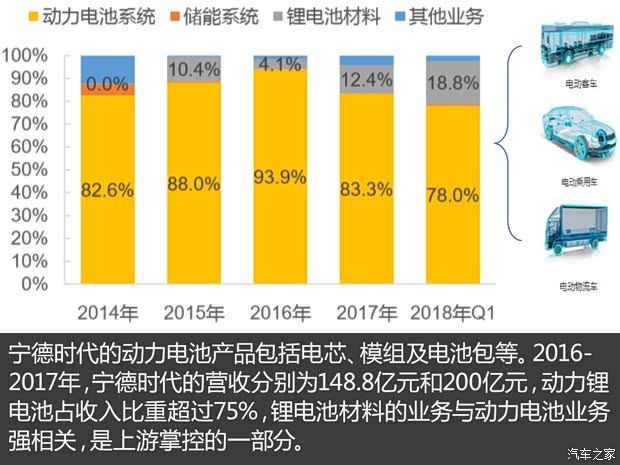

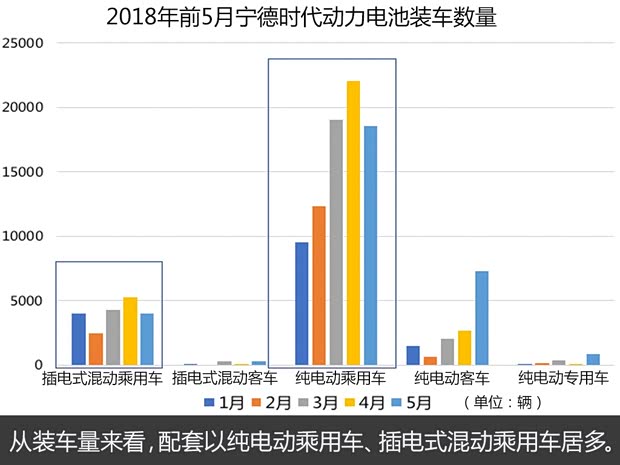

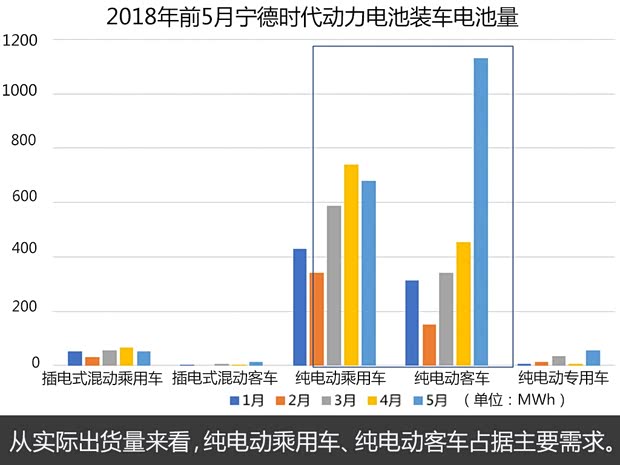

2018年的补贴政策分为三个不同的阶段,按照2017年之前、过渡期和6月12日按照2018年的补贴核算。在2018年1-5月,宁德时代总计配套新能源汽车11.8万辆,动力电池出货量为5.57Gwh。同期中国市场所有的动力电池出货量为12.73Gwh,宁德时代一家占了43.75%的份额,接近一半,从而挤压其他小巨头的成长空间。从绝对装车的数量来看,主要为纯电动乘用车、插电式混合动力乘用车和纯电动客车,分别为81597辆、20075辆和14116辆。其中,纯电动乘用车和纯电动客车领域分别为供货2.78GWh和2.39GWh,这两个领域的电池装载量约占宁德时代动力电池供应整体的93%。

『数据来源:中汽协、汽车销量及电池容量整理核算』

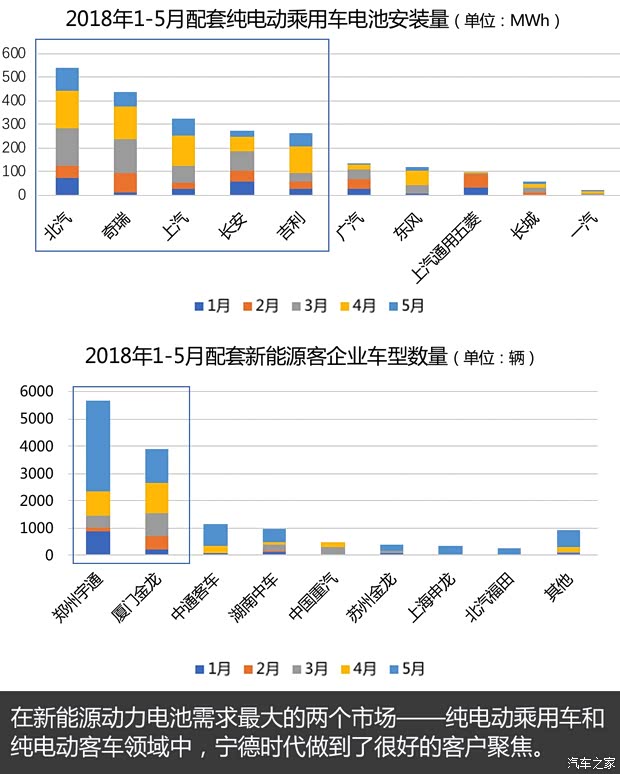

在纯电动乘用车、客车两个最重要的市场中,我们可以看到宁德时代做到了很好的客户聚焦,合作的企业基本都是大体量。在纯电动客车领域里面,由于补贴数额巨大而且对于客车企业的持续发展提出要求,宁德时代通过标准化的电池解决方案来满足客户,头部企业宇通客车和厦门金龙在今年上半年表现出来的数据还是比较稳定的。

| 宁德时代目前在动力电池领域的主要客户 | |

| 新能源乘用车 | 上汽、吉利、北汽、长安、长城、广汽、东风、奇瑞 |

| 新能源客车 | 宇通客车、中通客车、金龙客车、湖南中车 |

| 制表:汽车之家行业评论员(据公开资料整理) | |

在纯电动乘用车领域,宁德时代的产品配套覆盖了北汽EC180、奇瑞eQ1(图片 | 参数 | 询价)和长安奔奔EV这样的微型和小型车,也有北汽EU300、吉利帝豪EV、上汽荣威Ei5和奇瑞艾瑞泽5E这样的紧凑型纯电动轿车,还有纯电动SUV车型中的荣威ERX5、奇瑞瑞虎3xe、长安CS15EV和广汽传祺GE3等,配套车型广泛。而随着下半年补贴政策的变化,购车将更偏向于高续航和高比能量的电动车,整个乘用车市场的销量结构也会发生明显变化。

『数据来源:中汽协、汽车销量及电池容量整理核算』

乘着政策东风而起,同时也避免不了因补贴政策额度的收紧而受影响。宁德时代的招股书中也表示,2017年宁德时代的主营业务动力电池系统受政策影响售价降幅较大,导致公司毛利率下降。动力电池企业首当其冲面临提高技术性能和降本的双重压力,从今年1-5月的情况来看,宁德时代表现仍可圈可点,在补贴调整期继续巩固在中国动力电池市场的领头地位。

㊣二、竞争走势展望

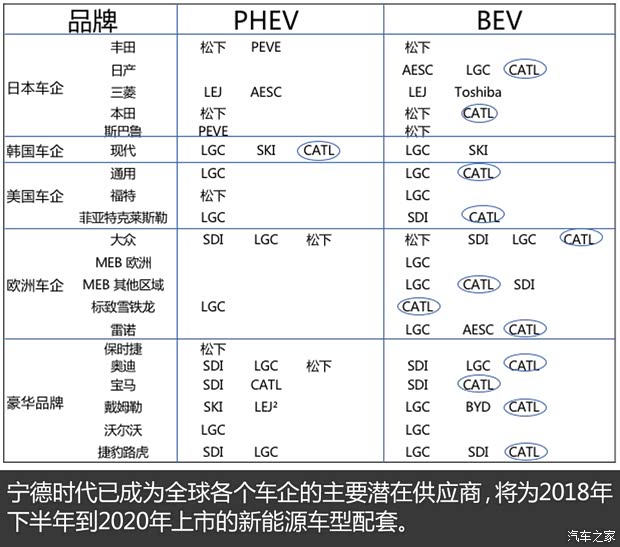

从目前展望2020年,宁德时代在合资企业推出电动化车型的布局中也占据了一定先机。由于前期的口碑积累和国内补贴政策的限制,在国内落地的合资电动化项目大多数把宁德时代为一个主要的供应商来开发规划。

在补贴持续退坡的阶段,宁德时代与国外的松下、三星SDI和LG化学等在纯电动和插电式混动两个领域直接竞争,比拼产品、价格和配套能力,尤其在纯电动领域,宁德时代覆盖了半数以上的品牌。

| 动力电池企业2017年配套情况 | |||

| 动力电池企业 | 配套车企 | 电池装机量(MWh) | 主要配套车型 |

| 松下 | 特斯拉 | 6586.6 | Model S、Model X |

| 丰田 | 212.7 | 普锐斯 | |

| 日产 | 135.4 | Note | |

| 福特 | 135.1 | C-MAX Energi、蒙迪欧Energi | |

| 戴姆勒 | 89.7 | 奔驰B级新能源 | |

| 大众 | 48.8 | e-up! | |

| LG化学 | 通用 | 2026.3 | 雪佛兰Bolt、沃蓝达 |

| 雷诺 | 1283.5 | ZOE | |

| 沃尔沃 | 104.3 | XC90新能源 | |

| 奥迪 | 96.3 | A3新能源 | |

| 福特 | 62.1 | 福克斯电动版 | |

| 三星SDI | 宝马 | 1227.4 | i3、X5新能源 |

| 大众 | 879.5 | e-Golf | |

| 保时捷 | 37.8 | Cayenne新能源 | |

| AES | 日产 | 1159.8 | 聆风 |

| LEJ | 三菱 | 285.0 | 欧蓝德PHEV |

| 标致雪铁龙 | 42.5 | C-Zero | |

| 制表:汽车之家行业评论员 | |||

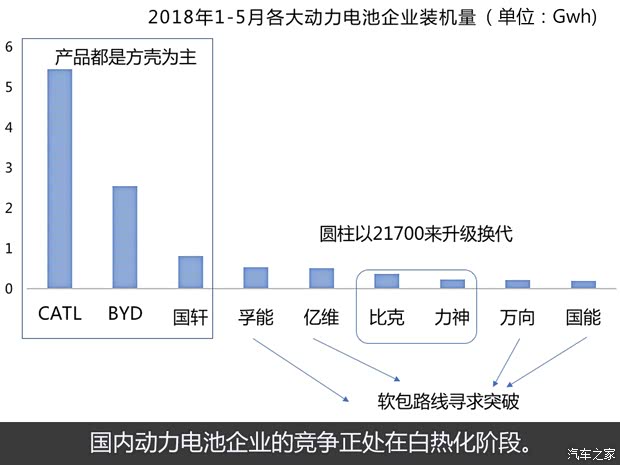

2017年全球动力电池企业销量中,排名第一为宁德时代,动力电池销量达12GWh。从这个角度而言,宁德时代在市场端做得很成功,而且在短期内具有很强的延续性。这一切的前提是国家补贴和地方补贴还在,维持新能源客车和乘用车的经济性。而随着补贴的逐步下调,使得对于电池采购成本的降本诉求越来越大。在危及一款车辆产品的经济可行性条件下,其他电池企业通过低价去抢占客户是很有可能的,这和国家对于国内未来形成几家有竞争力的电池企业的规划也有很大关系。

『数据来源:中汽协、汽车销量及电池容量整理核算』

随着2019年比亚迪电池业务的独立,其部分电池产品也将渗透到国内外车企的供应体系,例如长城汽车、长安汽车等已经被报道出和比亚迪有电池业务合作。如果比亚迪以电芯和模组提供标准化的方案,这对于现有市场而言是比较大的竞争冲击。特别是比亚迪的“老本行”磷酸铁锂体系如果未来能对于头部客车企业开放,动力电池的市场格局还将有很大变化。处于第二梯队的电池企业,在与宁德时代相同和不同的道路上,都要提供以能量密度为核心,安全为底线的产品。以能量密度为导向的技术鼓励政策,将推动三元锂材料从NCM523型往高镍三元NCM811型的转换。随着镍含量的提高,电池比能量也将大幅提升。电芯产品的迭代要比我们想象的快很多。

三、布局上下游资源

从产业链提升的角度来看,宁德时代在整个上游资源的掌控还是比较到位,主要采取两个渠道,电池原材料的协议购买和再生利用。这样除了制造产能、设备还有规模优势外,在产品和资源掌控层面也具有竞争力。

在原材料锁定供应方面,2017年,宁德时代通过全资子公司加拿大时代收购北美锂业的43.59%股份。2018年3月,宁德时代拟继续收购其持有的北美锂业的3659万股,将成为北美锂业的控股股东,北美锂业拥有位于魁北克省的La Corne锂矿项目。2016年宁德时代与嘉能可达成了四年供货协议。2017年7月,CNBC报道称钴矿巨头嘉能可与宁德时代及大众签署三方协议,借此锁定钴的原材料供应。

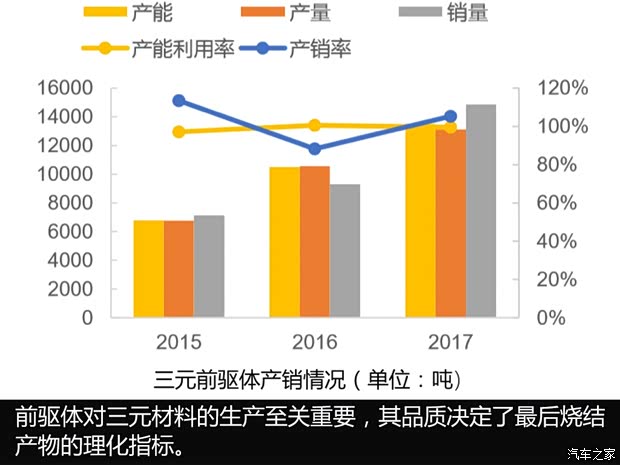

此外,宁德时代还通过收购广东邦普布局锂电池回收,完成上游产业链布局重要一环。将生产过程中的废料和废旧锂离子电池中的镍钴锰锂等有价金属通过加工、提纯、合成等工艺,生产出锂离子电池材料三元前驱体等,能进一步保障公司的正极材料供应。

『宁德时代三元前驱体产销情况』

最后再简要谈一下宁德时代的投资,2017年宁德时代将其持有的23%普莱德股权转让给东方精工,这种投资相关的获益方式,已经从传统的整车企业供应商角度摆脱出来。另一方面,宁德时代与整车企业的合作绑定也愈发深入,既引来长安、东风入股,还与上汽合资合资共建电池生产线,最近投资入股了新造车企业拜腾汽车,某种层面来说,动力电池企业的布局逻辑与之前已经不同了,更加多元化。

总结:斩获资本万千宠爱的宁德时代,已成为动力电池行业的独角兽。但同时,宁德时代也面临着更多挑战,如何在竞争激烈的市场中稳坐第一把交椅,应对国内外的竞争对手,守住已打下的江山,保证持续的盈利,是接下来战略布局中的关键问题。从整个行业背景来看,2018年至2020年对于中国动力电池行业来说是转折关头。这不仅是国内行业加速洗牌、走向高质量发展的重要时刻,更是动力电池能否成为中国新的大国重器,新能源汽车能否站立全球市场潮头的博弈时刻。(文/汽车之家行业评论员 朱玉龙)