销量能否超越宝马/奥迪 奔驰竞争力分析

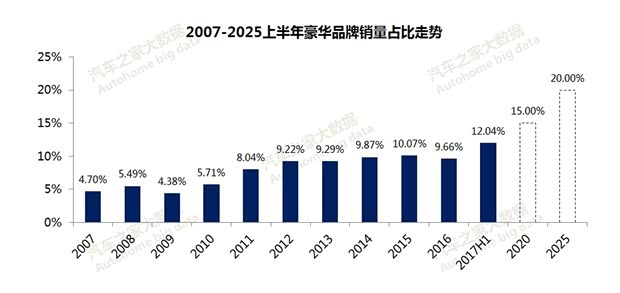

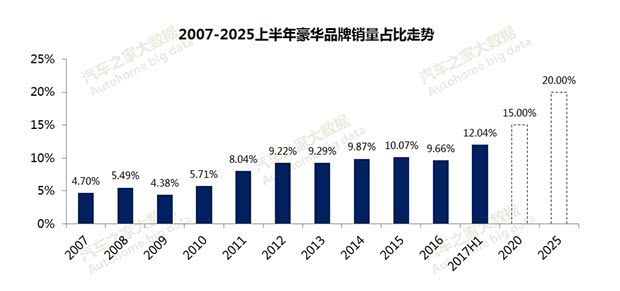

[汽车之家 新闻] 2017年将开启中国豪华品牌的新篇章,这一年豪华品牌的销量冠军之争将进入白热化,奔驰、宝马、奥迪的年销量都有可能达到58万辆,努力下也有可能突破60万辆。2018-2019年奔驰极有可能在全球与在中国市场成为豪华车市的销量冠军。2020年中国豪华车销量占比或达15%,奔驰有望冲击75万辆,2025年豪华车销量占比或达20%,奔驰有望冲击100万辆。

在豪华车市竞争格局巨变的前夜,推出本篇报告,希望通过对奔驰的分析,也能部分触及到未来几年整个豪华车市竞争格局的演变趋势。

■ 第一章

● 竞品篇

2017上半年二线豪华品牌与普通品牌对奔驰的威胁有所提升

长期以来奔驰的核心竞品都是宝马和奥迪,但近几年奥迪对奔驰的威胁大幅下滑,对比次数占比由2014上半年的23.9%,下滑至2017上半年的18.2%,不排除2018年奥迪在华销量出现大幅下滑的可能。同时凯迪拉克等二线豪华品牌与大众等普通品牌对奔驰的威胁有所提升,2017上半年凯迪拉克的对比次数占比升至4.3%,大众升至3.9%。

2017上半年凯迪拉克、捷豹等二线豪华品牌与奔驰的竞争有所加剧

2017上半年凯迪拉克、捷豹、保时捷、林肯、雷克萨斯等二线豪华品牌与奔驰的对比次数,都呈现同比增长的态势,其中基于新车F-PACE的贡献,捷豹的增幅高达36.69%。2018-2020年二线豪华品牌还将推出更多SUV车型,对奔驰的威胁将进一步提升。

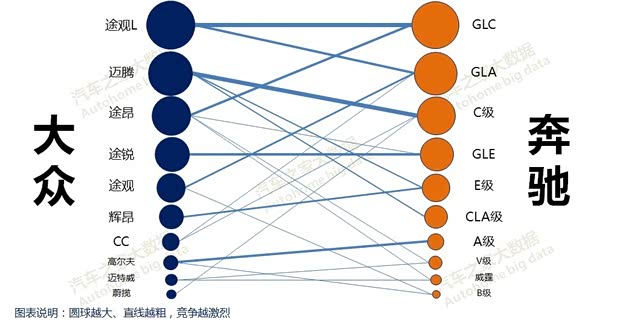

途观L、途昂、迈腾快速替代途锐、途观、帕萨特,成为大众PK奔驰的新主力车型

2017上半年途观L、途昂两款新SUV,为大众挑战奔驰贡献了22.1%和15.4%的对比次数,途锐和途观的作用大幅下滑。同时,迈腾替代帕萨特成为威胁奔驰的主力车型之一,对比次数贡献飙升至17.7%。2018-2019年大众还将投放多款定价高于20万元的国产SUV,对奔驰的威胁或将继续大幅提升。但如何应对大众等普通车型的挑战,相信对奔驰是个全新的课题。

● 满意篇

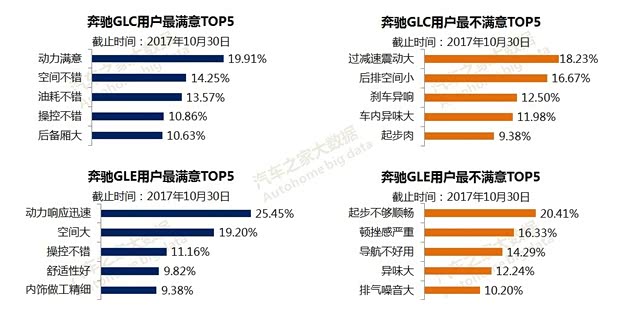

奔驰C级用户对变速箱顿挫最不满意,奔驰E级用户对发动机噪音最不满意

截止2017年10月30日,奔驰C级、E级用户的最满意点都集中于动力、空间、操控、油耗、舒适性等,最不满意点有些差异,其中奔驰C级用户最不满意的是变速箱顿挫,其次是储物空间设计不好、刹车异响等,奔驰E级用户最不满意的是发动机噪音大,其次是变速箱顿挫、起步肉等,两者的TOP3中都有变速箱顿挫一项。

奔驰GLC用户对过减速振动大最不满意,奔驰GLE用户对起步不够顺畅最不满意

截止2017年10月30日,奔驰GLC用户对动力、空间、油耗等最满意,但对减振效果、后排空间、刹车异响等不太满意。奔驰GLE用户对动力响应、空间、操控等最满意,对起步不顺畅、顿挫、导航等最不满意,其中起步不够顺畅的问题绝大多数也属于变速箱顿挫的问题,可见奔驰的变速箱顿挫已成多数车型的顽疾。

● 口碑篇

2017上半年奔驰主力车型的内饰、外观等口碑相对突出,性价比相对落后

2017上半年奔驰主力车型的内饰、外观等口碑相对较高,这也是奔驰新一代车型的核心卖点所在。空间、舒适性等口碑的差异比较大,这对奔驰低级别车型的竞争力会有一定影响。奔驰的性价比口碑相对较低,这看似对奔驰影响不大,传统意义上豪华品牌的性价比就不太突出,但2018-2020年豪华品牌的价格战可能会愈演愈烈,性价比不突出将成为奔驰的潜在隐患之一。

2017上半年奥迪、宝马的性价比口碑整体领先奔驰,宝马的操控口碑整体领先奔驰

2017上半年虽然奔驰的内饰口碑,整体领先于宝马、奥迪,但奥迪、宝马的性价比口碑整体领先于奔驰,这对奔驰是个潜在隐患。另外,宝马的操控口碑整体领先于奔驰,一旦宝马迎来新一轮产品周期的强劲表现,将对奔驰形成较大冲击。

● 配置篇

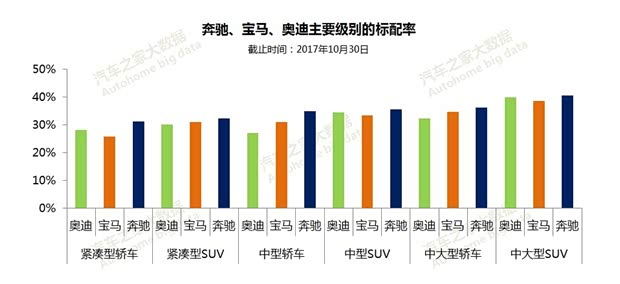

2005-2016年奔驰、宝马、奥迪的销量走势与自身的配置走势密切相关

奔驰虽然性价比口碑不太突出,但一分钱一分货,其2014款至2017款车型的整体配置领先于宝马、奥迪。另外,配置与销量的正相关性非常明显,2014年起随着奔驰标配率的大幅提升,其在全球与在华的销量出现了强劲反弹走势,2017-2018年将成为奔驰夺取全球与中国豪华车销量冠军的重要节点。

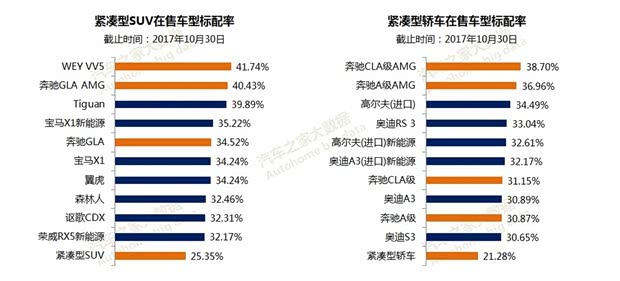

奔驰在售车型的整体标配率位列豪华车市前三甲,领先于宝马、奥迪

截止2017年10月30日,豪华车市在售车型的整体配置位列前三甲的是路虎、林肯和奔驰,标配率分别为39.39%、38.51%、35.71%。另外,奔驰的标配率领先于两大最核心竞品宝马和奥迪,后两者分别为33.26%、31.23%。其中奥迪的标配率已落后于豪华车市的整体水平,希望这能引起厂家的高度重视。

奔驰在售主流车型的标配率,都高于宝马、奥迪等核心竞品

奔驰不仅整体标配率领先于宝马、奥迪,各大主流车型也都处于领先位置,诸如奔驰E级的标配率领先于同级别的奥迪A6L、宝马5系,奔驰GLE领先于同级别的奥迪Q7、宝马X5。这将为奔驰2017-2018年在全球挑战宝马,在中国冲击豪华车市销量第一宝座等奠定坚实基础。

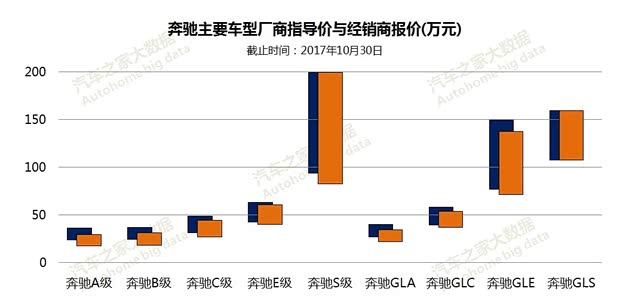

● 价区篇

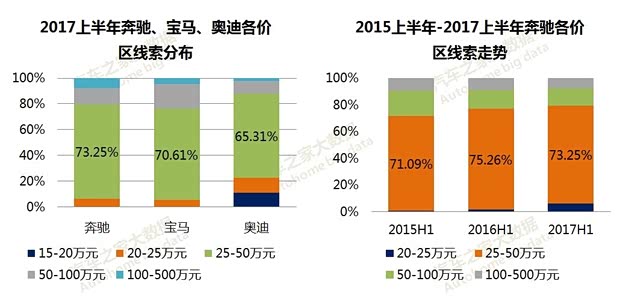

2015-2017年豪华品牌整体价区加速下滑,2018-2020年豪华品牌加速推进普世化进程

随着豪华车不断推出低价车,2015上半年至2017上半年豪华车市的整体价区不断下滑,50-100万元价区收缩明显,20-25万元价区开始崛起,其中奔驰价区演变与行业整体较吻合。2018-2020年豪华车市25-50万元价区的竞争会越发激烈,再加期间奔驰、宝马、奥迪在华的年销量大体都会突破60万辆大关,中国车市将开启豪华品牌“普世化”的大进程,售价大幅下滑在所难免。

2018-2020年奔驰核心课题之一是笃实25-50万价区,AMG系列等面临走量压力

2017上半年奔驰、宝马、奥迪的线索都集中于25-50万元价区,分别为73.25%、70.61%、65.31%,其中奔驰的占比最高。25-50万元是名副其实的豪华车价区,2018-2020年相信该价区的线索占比依旧会保持高位,期间奔驰、宝马、奥迪的思考重点,应是如何进一步笃实在该价区的销量,如奔驰AMG系列如何上量等。

● 区域篇

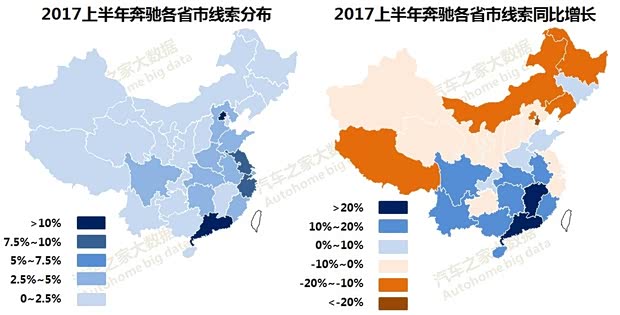

2014-2017年奔驰华北用户占比大幅下滑,北京、广东的用户增长呈现天壤之别

2014上半年至2017上半年,奔驰用户由北向南转移的趋势非常明显,华北的线索占比由2014上半年的25.46%下滑至2017上半年的19.32%,华南由11.02%上升至14.26%。2017上半年领衔奔驰用户分布的分别是广东和北京,线索占比为12.59%、11.22%,其次是江苏和浙江,线索占比为9.47%、7.8%。但线索的增长有天壤之别,前四强中北京、江苏、浙江都处于下滑状态,唯独广东大幅增长。

2018-2020年三四线城市将成奔驰的新蓝海

2014上半年至2017上半年,奔驰用户以一二线城市为主,但一线城市的线索占比由32.86%下滑至29.06%。奔驰在二三四线城市的线索占比处于提升状态,其中三线城市最明显,由15.40%升至18.79%,诸如郑州、长沙、合肥、昆明、福州等具体城市的线索都有较大增长。

● 用户篇

2018-2020年单身女性将成为奔驰下探中的重要新细分车市

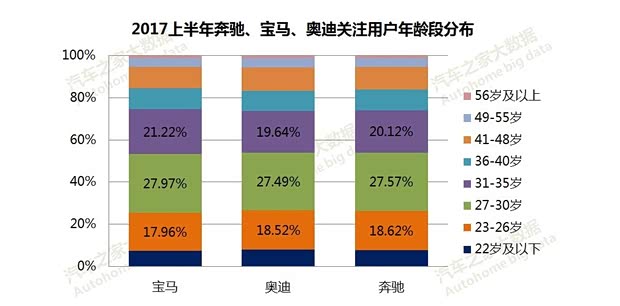

目前女性用户在中国车市的消费占比大体为25-30%,级别越高占比越低,2017上半年宝马、奥迪、奔驰三大豪华品牌的女性用户的关注占比分别为12.2%、12.62%和13%,其中奔驰的占比相对较高。在2018-2020年豪华车加速下探的过程中,女性用户的消费占比或逐步提升,尤其是未婚女性,该群体将升级为奔驰、宝马、奥迪争夺的新细分车市。

继企业白领、公务员之后,27岁以内的研究生、大学生是奔驰最大的潜在购车用户

2017上半年27岁及以下用户占了奔驰关注比例的50%以上,大专及以上学历占了关注比例的60%以上,这意味着年轻高学历群体对奔驰至关重要。从具体职业来看,奔驰最大关注群体分别为企业白领、学生和公务员,其中学生关注占19.99%,该群体是奔驰最大的潜在消费群体,尤其是研究生、大学生,2018-2020年该群体不仅是奔驰销量持续增长的关键,也是涵养奔驰品牌的重要因素。

㊣● 置换篇

2017上半年新E级、GLC等助力奔驰用户忠诚度提升至35.58%

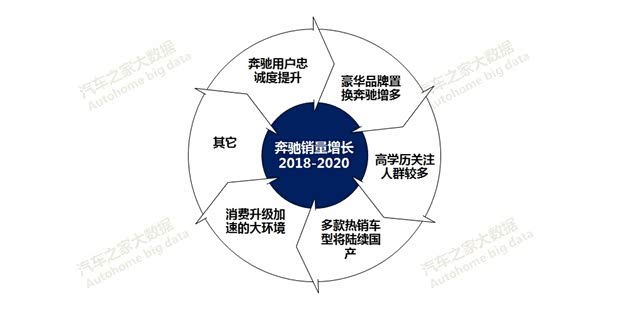

基于奔驰GLC、新E级等新一轮车型的强势表现,2014上半年至2017上半年,奔驰用户忠诚度稳步提升,意向置换本品牌的占比由32.79%升至35.58%。忠诚度的稳步提升有利于奔驰2018-2020年笃实在华根基,为销量的持续提升创造优良环境,也会让宝马、奥迪等倍感压力。

2017上半年奔驰争取豪华品牌老用户意向置换的比例飙升至35.75%

新E级等大幅提升了奔驰吸引豪华品牌老用户的能力,2017上半年豪华品牌意向置换奔驰的比例飙升至35.75%,位列前五的品牌分别为奔驰、奥迪、宝马、路虎、保时捷,其中奥迪的比例提升尤其明显。如2018-2020年奔驰能持续加码中级及以上级别的车型,其吸引豪华品牌老用户的能力或将持续提升。

2018-2020年大众将成为瓜分奔驰老用户的核心品牌之一

2018-2020年奔驰充满机遇,也隐藏着不少挑战。进入2017年大众不仅在正面战场对奔驰构成挑战,在敌后战场的威胁也持续增加,2017上半年奔驰老用户意向置换流向大众的比例飙升至6.1%,仅次于宝马、奥迪和保时捷,位居第四,其中途昂为大众吸引奔驰老用户贡献了41.4%的力量。2018-2020年是大众持续加码中高价位SUV的关键阶段,对奔驰的威胁只会进一步增加,期间途昂等“普世型准豪华车”,或将成为重塑25-50万元豪华价区的变革性力量。

● 维修/保养篇

奔驰零整比等数据虽有大幅降低,但仍旧位居前列

奔驰在华销量持续提升的空间,与后期的用车成本等密切相关。2017年10月中国保险协会与中国汽车维修行业协会联合发布了最新一期的零整比数据,其中奔驰GLK级由2017年4月的869.82%下滑至827.58%,奔驰C级由706.14%下滑至645.97%,奔驰E级由623.91%下滑至573.52%。但奔驰车型仍旧位居榜单的前列,2018-2020年奔驰还得努力降低零部件的维修成本。

奔驰保养指数低于奥迪,但仍高于宝马

2017年10月中国保险协会与中国汽车维修行业协会联合发布了最新一期的保养指数,TOP10中奥迪占了四款车型,独领风骚,奔驰有两款,紧随其后,且奔驰S级的保养指数仅次于奥迪A8,高于宝马7系,位居第二。前十中宝马、凯迪拉克都有一款,别克、雪佛兰分别入列了迈锐宝、昂科威。

● 二手车篇

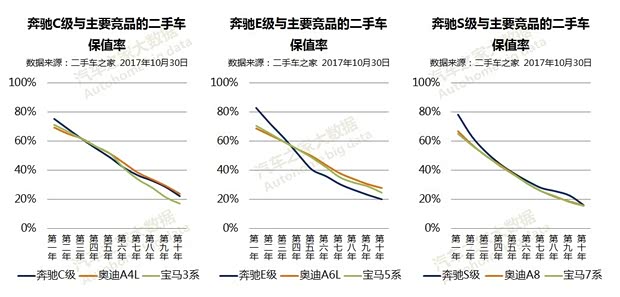

奔驰SUV的保值率相对强于轿车,新车型相对强于老车型

截止2017年10月30日,对比宝马、奥迪等同级别车型,奔驰GLC、GLE等SUV车型的保值率相对强于轿车。在奔驰的轿车体系,随着近两三年新一代车型的上市,奔驰C级、E级等一两年内的保值率都有明显提升,甚至反超宝马、奥迪。保值率的提升有利于确保奔驰老用户的利益,也有利于提升新车销量。

■ 第二章

● 定位篇

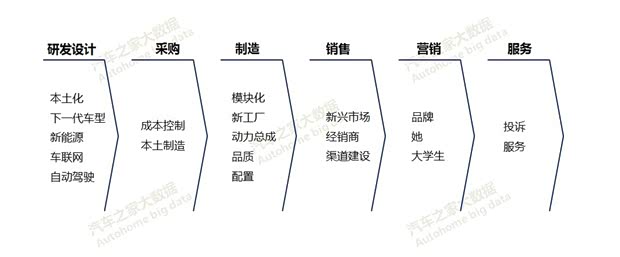

2018-2020年奔驰销量持续增长的重点是取悦新兴市场的消费需求

2018-2020年奔驰用户将继续呈现四大转移趋势:由北向南、由东向西、由发达省市向次发达省市,由一二线向三四线。安徽、江西、湖南、湖北、贵州等正逐步成为奔驰的新兴消费市场。意味着奔驰的定位与品牌等应更加多元化,更好满足不同群体的需求,豪华不应是奔驰的唯一标签。

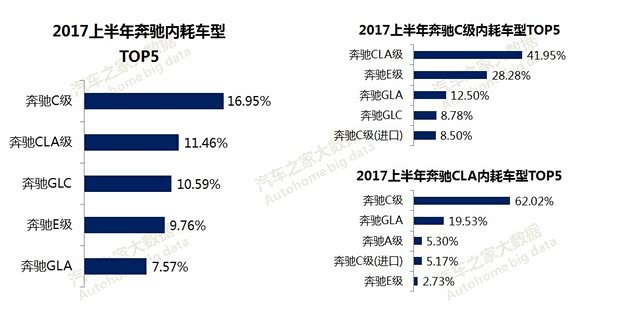

2018-2020年奔驰应进一步明晰车型区隔减少内耗

随着GLA、CLA等新车不断加入,奔驰在华的“内耗”日渐突出,2017上半年奔驰内耗系数达27.79%,比2014上半年的16.92%足足高出10.87%。其中“内耗”较为严重的有C级、CLA等,两者的定价等较为接近。2018-2020年是奔驰新车投放与上量,一旦“内耗”超过30%,可能会引起不少实质性的伤害,希望能引起奔驰的高度重视。

2018-2020年大众的高端化战略,将对奔驰的传统豪华定位提出实实在在的挑战

2017年途观L、途昂等大众中高端SUV,对奔驰GLC、奔驰GLA等的冲击仅是开始,2018-2020年随着一汽-大众也投入相关车型,以及不排除途锐国产的可能,大众基于SUV的“高端化”进程,可能会比凯迪拉克等二线豪华品牌,对ABB构成的挑战还大。奔驰如继续坚守传统豪华定位,可能会遭遇新老用户加速流失的挑战。

2018-2020年奔驰低级别车型的定位,可能会是个棘手的问题

奔驰级别越低的车型,不仅标配率越低,而且价格波动越大,意味着其市场竞争力越弱。2018-2020年随着WEY、领克等纷纷以高配置为核心卖点的新品牌不断涌入,以及大众的强势上探战略,聚焦20-30万元价区的奔驰紧凑型轿车、紧凑型SUV等车型,或将面临较大的市场挑战。如何更好定位,寻找到新细分市场,将成本奔驰低级别车型的棘手问题。

● 营销篇

豪华品牌老用户意向置换流向奔驰的增加,有利于奔驰笃实第一豪华品牌的号召力

奥迪品牌号召力的下滑,为奔驰夺取中国车市第一豪华品牌创造了千载难逢的机遇,再加奔驰E级等新车的贡献,2017上半年奔驰来自豪华品牌的意向置换占比飙升至35.75%,为提升奔驰品牌号召力锦上添花。2018-2020年豪华品牌的置换或将迎来高潮,期间奔驰营销层面的核心课题之一,就是提升豪华品牌老用户置换奔驰的转换率。

奔驰定价相对奥迪等核心竞品比较稳定,有利于提升品牌形象

价格战是把双刃剑,对品牌的伤害特别大,最终也可能影响到销量。截止2017年10月30日,奔驰定价相对奥迪等核心竞品比较稳定,在各大级别的细分车市,其优惠幅度都要大幅小于奥迪,这在客观上为奔驰2018年的品牌营销创造了良好的外部环境。

2018-2020年奔驰在华应加速推进“She's Mercedes”营销计划

2015年奔驰提出“She's Mercedes”计划,目标是到2020年让奔驰成为女性对豪华车的首选,使女性消费者占比达三成。戴姆勒董事会主席、奔驰汽车集团全球总裁蔡澈曾将女性购车比例的增长与中国汽车市场的增长相提并论,可见其对女性用户的重视程度,但奔驰在华提升女性用户购车占比的任务还是比较艰巨的,2017上半年女性关注用户仅有13%,虽然小于高于宝马、奥迪等竞品,但仍旧大幅落后于中国车市的整体水平,以及奔驰在全球的整体水平。

2018-2020年建议奔驰加大“星愿基金职教助学计划”的力度与范围

2017上半年在奔驰、宝马、奥迪的潜在关注用户中,超过60%是大专及以上学历,意味着目前的在校大学生等,对奔驰2018-2020年在华销量的持续提升有重要作用。2006年奔驰启动了职教助学计划,通过设立“星愿奖/助学金”,帮助心怀梦想、品学兼优的寒门学子,顺利完成学业,实现人生价值。2017年9月,奔驰在北京电子科技职业学院正式启动梅赛德斯-奔驰星愿基金职教助学计划。个人建议2018-2020年奔驰可以加大该基金使用的力度与范围,除培养更多汽车行业专业人才外,让更多品学兼优的大学生感受到奔驰的关怀。

㊣● 国产篇

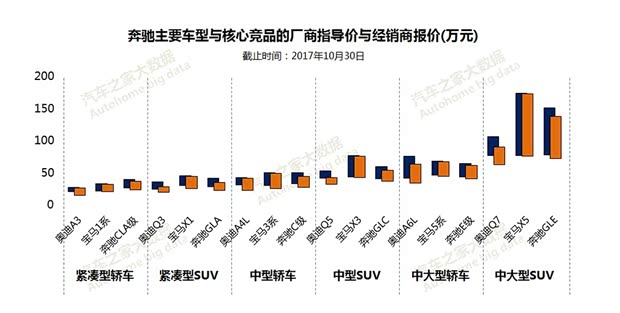

奔驰紧凑型轿车的销量相对较弱,建议加快奔驰CLA的国产进程

2017上半年奔驰相应车型在主流细分车市大体都处于领军地位,唯独在紧凑型轿车市场被对手奥迪拉开了距离。2017上半年奥迪A3销量3.35万辆,奔驰CLA级仅有1.44万辆,这与CLA相对较高的定价有较大关系。2018-2020年在豪华品牌继续下探的过程中,紧凑型轿车将承担起越来越多的走量责任,建议奔驰加速CLA等相关车型的国产进程,降低售价,提升竞争力。

奔驰如想更好兼顾收益与销量之间的均衡,建议加快奔驰GLE的国产进程

2016下半年新奔驰E的上市,不仅为奔驰创造了新增长点,也创造了不错的收益。2018-2020年奔驰同样会面临销量与收益的权衡挑战,这支点或将聚焦于中大型SUV奔驰GLE的国产上。一是随着消费升级加速推进,中大型SUV正成为新增长点,二是如国产后奔驰GLE的年销量超过8万辆,其意义可能比奔驰C级销售12万辆还大。

奔驰如想抢夺MPV等新增长点,建议加快奔驰R级的国产进程

随着二胎政策的持续深入,MPV车市渐入佳境。2017年上半年中国车市最好卖的车型莫过于中高端MPV,奔驰也是受惠者之一,其MPV销量达1.45万辆,同比增长超过100%,诸如奔驰R级都比较受欢迎。2018-2020年中高端MPV车市或将持续火爆,对比宝马、奥迪等竞品,奔驰在MPV车市已抢先布局,建议奔驰加快R级等MPV车型的国产进程,建立战略制高点。

● 渠道篇

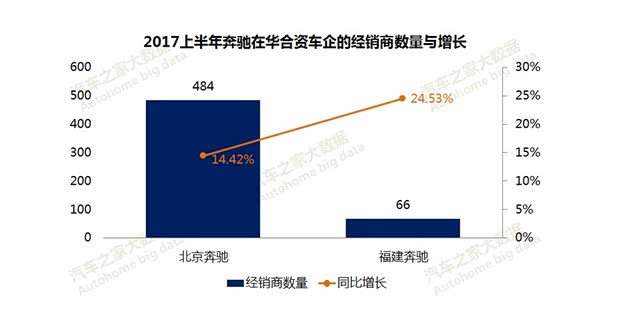

2018-2020年如奔驰继续国产CLA、GLE、R级等新车,将为渠道拓展注入强劲动力

2017上半年奔驰在华经销商网点总数达550家左右,其中北京奔驰484家,同比增长14.42%,福建奔驰66家,同比增长24.53%。其中利星行的网点数量占了17.45%,在奔驰经销商布局中独占鳌头。2018-2020年如CLA、GLE、R级等车型继续国产,将给奔驰的渠道拓展注入强劲动力。

奔驰单店线索下滑严重区集中北方,但潜力区遍布全国

2017上半年奔驰经销商单店线索下滑超过30%的区域,集中于北方市场,尤其是辽宁、黑龙江等。单店线索增长超过30%的区域,虽以湖南、贵州、广东等南方为主,但在北方市场也有部分机遇,这主要受惠于奔驰用户加速由经济发达省份向此发达省份渗透、一二线城市向三四线渗透等趋势。

● 销量篇

2017上半年奔驰来自大众意向置换占比大幅减少,或为奔驰可持续增长埋下隐患

2014上半年至2017上半年,大众老用户为奔驰销量的节节攀高做出了巨大贡献,一直位居奔驰意向置换来源排行的榜首。但2017上半年的占比由2016上半年的15.56%,大幅下滑至12.6%,其中迈腾、帕萨特意向置换奔驰的比例都出现了大幅下滑,说明途观L、途昂等对留住大众老用户功不可没。长期以来大众都是中国车市销量最多的品牌,其占有率的下滑,将为奔驰销量的可持续性增长埋下隐患。

2018年奔驰与宝马争夺中国豪华车市销冠之位将变得异常激烈

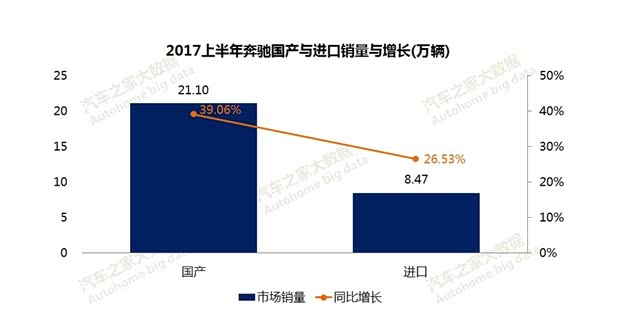

2017上半年奔驰销量将近30万辆,位居豪华车市销量第一位置,进入下半年奥迪等竞品开展了疯狂的价格战,销量快速崛起,但价格战效应能否持续到2018年是个大问号。2017年奔驰、宝马、奥迪的销量都有可能冲击60万辆,ABB的争夺将进入白热化。2018年奔驰与宝马围绕中国豪华车市销量第一的争夺将异常激烈。

2018-2020年豪华车市将进入置换高潮期,奔驰或将成为最大受益品牌

过去五六年我国豪华车销量处于高歌猛进状态,年销量差不多都超过了百万辆,2016年甚至超过了两百万辆。按照五六年的正常换车周期计算,2018-2020年我国豪华车市将进入置换高潮期。再基于2017上半年奔驰越来越高的忠诚度与越来越强的吸引豪华品牌老用户置换的能力等判断,在豪华品牌新一轮置换高潮中,奔驰或将成为最大的受益者。

2020年豪华车销量占比或达15%,奔驰在华年销量有望突破75万辆

2017上半年中国豪华品牌的销量占比首次超过10%,达12.04%,该增长势头或将持续多年。2020年豪华车的销量占比或升至15%,基于奔驰越来越高的用户忠诚度、相对出色的配置,以及消费升级等大环境,届时奔驰在华销量有望突破75万辆。2025年豪华车销量占比可能突破20%,奔驰在华销量有望挑战100万辆。

■ 第三章

● 战略篇

2018-2019年WEY、领克等的高配车将不断涌现,奔驰“下探战略”或遭挑战

2015-2017年奔驰加速推进在华“下探战略”,推出GLA、CLA等紧凑型SUV、紧凑型轿车等低级别车型,但级别越低配置越低、利润越低,越容易成为其它品牌挑战奔驰的突破口。如2017年9月上市的WEY VV5的标配率在紧凑型SUV车市独领风骚,力压奔驰GLA AMG。2018-2019年WEY、领克等还将在15-25万元价区投放多款高配车型,将对奔驰的“下探战略”构成潜在威胁。

2018-2020年大众对奔驰的威胁将持续飙升,建议奔驰像防宝马一样防大众

基于途昂等新车,2017上半年大众争取到了奔驰老用户6.1%的意向置换占比,2018-2020年是大众加码中高价位SUV的关键阶段,对奔驰老用户的抢夺会更凶猛。另外,大众在正面战场也对奔驰形成强势挑战。这两大现象对奔驰完全是个新课题,类似半路杀出个程咬金。高度建议奔驰将大众定位于继宝马、奥迪之后的最核心竞品,积极制定应对策略,确保价格等的灵敏性。

2018-2020年建议奔驰的战略重心加速由京沪苏浙等发达省市向“次发达省市”渗透

奔驰正积极推进由发达省市向“次发达省市”渗透的进程,但2018-2020年该进程有必要提升。当下奔驰用户呈现四大转移趋势:由南向北;由东向西;由发达省市向次发达省市;由一二线城市向三四线。2018-2020年该趋势将进一步强化,建议奔驰重点挖掘江西、湖北、湖南、云南、四川等“次发达”省市。

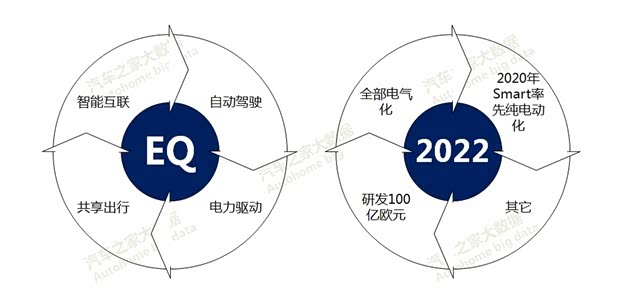

2020-2025年将是奔驰全球新战略在华发力的关键阶段

通过对谷歌、苹果等新觊觎者的理念一番深入研究后,2016年奔驰的全球新战略跃然纸上,聚焦智能互联、自动驾驶、共享出行、电力驱动四大领域,打造EQ车系。2017年进一步明确提出2022年实现全部电气化,在电动领域投入100亿欧元。2018-2019年是奔驰全球新战略在华布局的关键阶段,2020-2025年将是发力的关键阶段。

2018-2025年奔驰“四化”在华布局与发力,可能面临“水土不服”的具体挑战

2018-2019年是奔驰智能互联、自动驾驶、共享出行、电力驱动等在华布局的最关键阶段,2020-2025年是发力的最关键阶段,但中国市场不同于欧美。目前无论奔驰入股的地图/导航服务商Here,还是MyTaxi等共享项目,在华都是举步维艰。另外,中国节能减排政策的要求越来越高,WEY、领克等中国高端品牌有可能危及到奔驰低端车型,2020年后大众、通用等在华的电动车项目都将进入实质性运营阶段,百度、阿里、华为、高德、滴滴出行等与各大车企的汽车共享、车联网、自动驾驶等合作正快速推进……一旦2018-2020年奔驰在智能互联、自动驾驶、共享出行、电力驱动等方面的本土化推进不利,2021-2025年奔驰在华或将陷入全面被动。

2018-2020年是奔驰在华战略转型的关键期,建议加速GLE、CLA、R级等的国产进程

2018-2020年是实现奔驰战略转型的关键期,不仅要确保在华销量的可持续增长,同时还要为推进智能互联、自动驾驶、共享出行、电力驱动等新战略进行全面布局。为了创造一个优良的转型环境,建议奔驰加速GLE、CLA、R级等车型的国产进程,为2020年冲击75万辆奠定坚实的基础,也为奔驰2020年全球实现10%的税前利润率做出重要贡献。

2018-2020年豪华品牌后市场业务将大幅增加,奔驰有必要进一步强化服务

过去五六年,中国豪华车的年销量都已超过百万辆,2016年甚至超过两百万辆。另外,2017年奔驰、宝马、奥迪三巨头的在华销量都可能超过55万辆。一系列因素都在加速推进豪华汽车的后市场进一步繁荣,维修、保养、保险、金融、二手车等业务,对车商的利润贡献将进一步提升。但目前用户对奔驰的服务投诉比较多元化,且奔驰的零整比等依旧很高,成了奔驰一块比较明显的短板,2018-2020年建议奔驰把强化服务提升到更高的战略级别。(注:投诉数据来源为汽车门,仅供参考。)

● 顶层战略

2025年中国豪华车销量占比或达20%,建议奔驰提前布局“百万辆价值体系”

2018-2019年是奔驰在全球与在华争夺豪华车销量第一位置的最激烈阶段,也是布局全球新战略的最关键阶段,2020-2025年是新战略具体发力的最关键阶段。另外未来十年中国豪华车市或将继续保持高歌猛进的走势,2020年豪华车销量占比或达15%,奔驰有望冲击75万辆,2025年豪华车销量占比或达20%,奔驰有望冲击100万辆。但奔驰也面临诸多棘手问题,诸如内耗加剧、维修成本高、服务投诉多元化等。建议奔驰提前布局“百万辆价值体系”,进一步提升在华的整体竞争力。(文/汽车行业战略分析师 周丽君)