中国汽车市场 精细和品牌营销并举时代

“2005中国汽车市场年会”在北京隆重召开

由赛迪顾问股份有限公司主办的“2005中国汽车市场年会”于2005年1月21日在北京新世纪饭店隆重召开。本次年会邀请了汽车行业的主管领导、汽车整车和零部件领域的优秀企业代表,以及汽车专业媒体的新闻记者一起回顾过去,展望未来。赛迪顾问高级副总裁黄琦先生做了“中国汽车市场2004年回顾和2005年展望”的主题演讲,整个演讲分为两个部分,在回顾2004年中国汽车市场的基础上,对2005年中国汽车市场的发展进行展望,认为中国汽车市场将进入精细营销和品牌营销并举时代。

2004年中国汽车市场总结

汽车市场增长减速

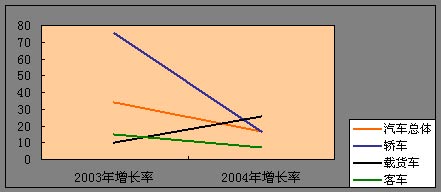

2004年中国汽车市场的总体增长速度与2003年相比有了较大幅度的下降,整体市场增长降到了16.91%,其中增长速度下降最快的是轿车市场,从2003年的75.28%骤降到2004年的16.9%。

竞争形势升级换代

2004年汽车市场总体减速增长给在2003年踌躇满志的汽车厂商带来了较大的压力,迫于这种压力,汽车厂商纷纷祭出十八般武艺。价格大战是2004年汽车市场的主流竞争方式,降价方式也是多种多样,既有明刀明枪的调低价格,也有以促销为名而进行的暗降;促销手段也是花样百出,从礼品包到送保险,从油票到车载物品,无奇不有;同时各厂家的产品更新也不甘寂寞,产品更新有常规的新老更替,也有对原有产品的创新和发展,更有战略性的产品线转移。另外,2004年汽车厂商在产品、价格和促销手段等方面的竞争之外,开始强调品牌在市场竞争中的突出作用,塑造与目标顾客的需求相符合的汽车品牌形象,以求获得产品价格溢价,低于市场价格竞争。

价格大战硝烟四起

中国汽车市场的价格战激烈程度,在世界汽车工业史上恐怕也是很少见的。价格大战是消费者驱动的,更是厂商面对日益成熟的市场所做出的必然举措。价格大战是中国汽车市场发展过程中的一个插曲,是中国汽车市场“成长中的烦恼”。2004年中国汽车市场的价格大战主战场是轿车市场,其中又以中级和中高级轿车市场为甚。价格大战的表现有两种:一种是“明降”,即通过直接降价、优惠促销、价格折让等方式进行的价格竞争方式;另一种是暗降,即通过推出原有车型的04版本,以较低价格进行销售的竞争方式。这两种方式的本质都是价格竞争,其结果都必将促使中国汽车市场的价格水平逐渐下降。

政策法规纷纷出台

在2004年中国汽车市场风云变幻的时节,政府也扮演着重要的角色,各种法规纷纷出台。2004年6月1日,国家发改委正式发布《汽车产业发展政策》,新政策对推进我国汽车产业结构调整和升级,全面提高我国汽车产业国际竞争力,满足消费者对汽车产品的需求,促进我国汽车产业的健康发展将发挥重要作用。在2004年颁布实施的其他政策法规主要有《汽车品牌管理办法》、《汽车金融公司管理办法》、《汽车金融公司管理办法实施细则》等。另外,我国也在2004年正式执行缺陷汽车产品召回制度,加入了首个全球统一的汽车技术法规——《关于门锁与车门保持件的全球技术法规》。

产业规模发展明显

2004年中国第一汽车集团整车销售突破100万辆,其中自主品牌汽车销售占50万,这是中国汽车产业规模化发展的新的里程碑。年销售100万辆汽车的实现,标志着中国一汽集团的企业规模已经进入了一个新台阶,这标志着一汽集团加速建设“规模百万化、管理数字化、经营国际化”新一汽的目标取得了突破性进展,标志着中国汽车产业规模化生产迈上新台阶。中国其他的汽车集团如东风、上汽、北汽也在逐渐加大加快发展的步伐,在未来十年左右均有望成为中国市场销售百万的汽车巨头。

重组并购涛声叠起

汽车行业的重组并购在前几年达到了一个高峰,今年这种势头并没有消减。2004年,上海汽车工业(集团)公司收购韩国双龙汽车公司48.9%股份的最终合同正式签署;上汽股份正式成立,长安集团控股江铃汽车;而从哈飞汽车与昌河汽车相互换将,到哈飞汽车借壳东安动力上市,中航二集团在2004年则启动了中国微型车行业最大的重组。重组并购的结果必将促使中国汽车企业规模的进一步扩大,整个汽车产业的国际竞争力也必将得到加强和提高。

外资巨头跃跃欲试

随着中国汽车市场的逐渐对外开放,第一批外资汽车巨头已经抢滩登陆,失去先机的其他外资巨头不甘落后,纷纷加大对中国市场的投入,中国市场已经成为外资汽车巨头争夺的关键市场。2004年9月,由广州汽车集团有限公司与丰田汽车公司共同投资的广州丰田汽车有限公司宣告成立;12月,北京奔驰—戴姆勒·克莱斯勒汽车有限公司新工厂隆重奠基。失去先机的跨国汽车巨头的继续进入标志着中国汽车行业的潜力依然存在,外资汽车巨头对中国的汽车市场依然才满信心。

2005年中国汽车市场展望

行业发展稳中有升

中国的人均汽车拥有量还远远落后于世界平均水平,市场空间依然很大;中国汽车市场目前400多万的销量仅仅相当于美国六七十年代的水平,而中国的人口基数要比美国大得多,从收入最高的20%人口的收入水平来看,中国的汽车消费还远远未达到应有的水平,市场潜力依然存在;在经历了高速增长、价格大战等跌宕起伏的几年以后,中国汽车市场无论是厂商还是消费者都逐渐成熟,这种成熟会推动市场的稳定和平衡发展。综合考虑这些因素,中国汽车市场前几年汽车行业的高速发展在经历了2004年的降温以后,在短期内不再会给人们带来新的“兴奋点”,而是会保持一个较大的增长势头稳步上升,在2005年的增长率会是13—17%。

市场格局日益明朗

相比国外汽车市场,中国汽车市场目前的百余家整车制造企业,400多万的产销量的现况是很独特的,这种独特由多种因素造成,有政策的因素,有厂商的因素,也有消费者的因素,随着市场的进一步整合,这些因素将逐渐消失,现有的市场格局将被打破。相比较来说,汽车行业是一个更加需要规模生产的行业,只有上了规模,才能在成本控制、营销活动、技术开发、更新换代等多个方面具备优势。纵观国际汽车市场,企业在竞争和行业整合过程中的不平衡发展,必然会导致汽车市场的整体格局发生变化,行业领先者的优势会逐渐扩大,行业巨头将初见雏型,每个国家汽车行业的发展总是伴随着行业巨头的兴衰,中国的行业巨头还未真正形成。2005年,这种行业巨头的雏型有望逐渐明朗。

企业发展悲喜交加

2004年在中国汽车市场上依然有百余家汽车制造企业参与竞争,可谓“战国百雄”,这种局面在经历价格大战的阵痛后必然会有所改变;按照价值规律,行业之间产业之间的平均利润率是保持一致的,所不同的是同一行业内部企业之间的盈利情况,行业中的企业在竞争中最终会趋向于各自获得平均利润率,而这个过程中,优胜劣汰是永恒的道理。在行业整合过程中,中国百余家汽车企业必然会走向两极分化,一部分企业在竞争中会逐渐失去生存的条件和优势而被淘汰,另一部分企业会在竞争中得以提升和发展,当然,在2005年未必会出现这么惨痛的结局,但是一些企业之间的差距加大会很快昭然若揭。

市场结构逐渐优化

2005年,中国汽车市场进一步实现整合和提升,竞争格局会进一步发生变化,市场结构将逐渐优化,行业整合必将成为2005年中国汽车市场的主旋律。2004年的竞争趋势表明,在汽车行业的每一个细分市场,都开始出现各自的“领头羊”企业,随着市场的进一步划分,这种领头羊会越来越多。行业巨头将不再是包罗万象的巨无霸,而是在各个细分市场处于有利位置的企业集团。这种细分市场的竞争将进一步明朗化,每个细分市场的品牌市场结构将趋于稳定。汽车集团在各个细分市场的综合市场业绩将决定汽车集团在中国汽车市场的地位。

品牌竞争风起云涌

产业的竞争有几个层次,产品竞争、价格竞争、渠道竞争和品牌竞争,中国汽车市场在经历几十年的地自我发展和近几年的外资压迫下的发展以后,将迅速进入品牌竞争的层次,通过打造强有力的品牌来提升竞争力。中国的汽车企业在学习跨国汽车公司的环境下迅速成长,对品牌的研究和积累已经达到一定的程度,整合营销传播(IMC)将对汽车企业的品牌竞争和品牌传播带来巨大的利益。随着价格竞争的降温,汽车企业的竞争将会在其他方面找到支点,2005年,除了新产品结构调整中的车型竞争以外,品牌竞争将扮演重要的角色。

价格大战逐步缓和

2004年的价格大战让整个汽车行业打了一个冷颤,一些企业经受不住压力,业绩开始下滑或者转移阵线;另一些似乎是胜利者的企业也遍体鳞伤。在价格战中“沉沦”的企业已经不具备再次参与竞争的实力,而获胜的企业也无力更无心再次经历这样的厮杀,降价对汽车行业利润带来了直接影响。通过2004年的产品线调整,中国汽车市场的车型格局基本得到平衡,价格竞争逐渐成为市场竞争的非主要手段。2005年,这样惨烈的价格大战将逐渐缓和。

产品更新持续进行

2004年的中国汽车市场,无论是乘用车还是商用车,产品的更新换代始终伴随着价格大战同步进行。产品更新换代在2004年更多表现为价格竞争的升级版,其中既有厂商的战略性扩展,也夹杂着诸多无奈。中国汽车市场的发展在未来几年内仍然会是一个整合调整时期,在这个市场,产品结构和价格结构的调整首当其冲,价格结构在2004年价格大战以后逐渐明朗化,产品结构的调整仍然在进行中。2005年,这种趋势将持续进行,随着价格大战的硝烟逐渐平稳,汽车市场的平稳演进需要产品结构的稳步提升。